<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

家の購入を考えていたけれど、家を買わない方が賢いと気づいたと思い始めている方もいらっしゃるのではないでしょうか。

マイホームを夢見て購入したのに、「転勤になってローンを抱えたまま家が空いた」「想定外の修繕費が重なっている」そんなリアルな声を、身近なところでよく耳にするようになりました。

悩んでいる人

悩んでいる人賢い人は家を買わないって本当?

家を購入しないと、老後に住む場所があるか心配になります…。

その気持ち、よくわかります。

むつごろー

むつごろー私は積水ハウスで注文住宅を建てました。

しかし、だからといって家を買うことを一方的におすすめしているわけではありません。今の時代、家を買わない選択にもしっかりした根拠があります。

公的なデータを客観的に整理したうえで、それでも買った方が幸せな人の特徴をご紹介していきます。

<プロフィール>

✔ 積水ハウスで完全分離型二世帯住宅(70坪)を建てた現役施主・入居4年目

✔ チーフアーキテクトとの家づくり実体験を108記事で発信

✔ 積水ハウス紹介実績30件突破/不動産専門Webライター

\タウンライフ家づくりの特徴/

\3分で簡単入力!理想のプランがすぐ届く/

【PR】タウンライフ

終身雇用・年功序列が当たり前だった時代、35年ローンでマイホームを持つことは人生の正解とされていました。しかし今は、働き方・家族構成・自然環境が目まぐるしく変わる時代です。

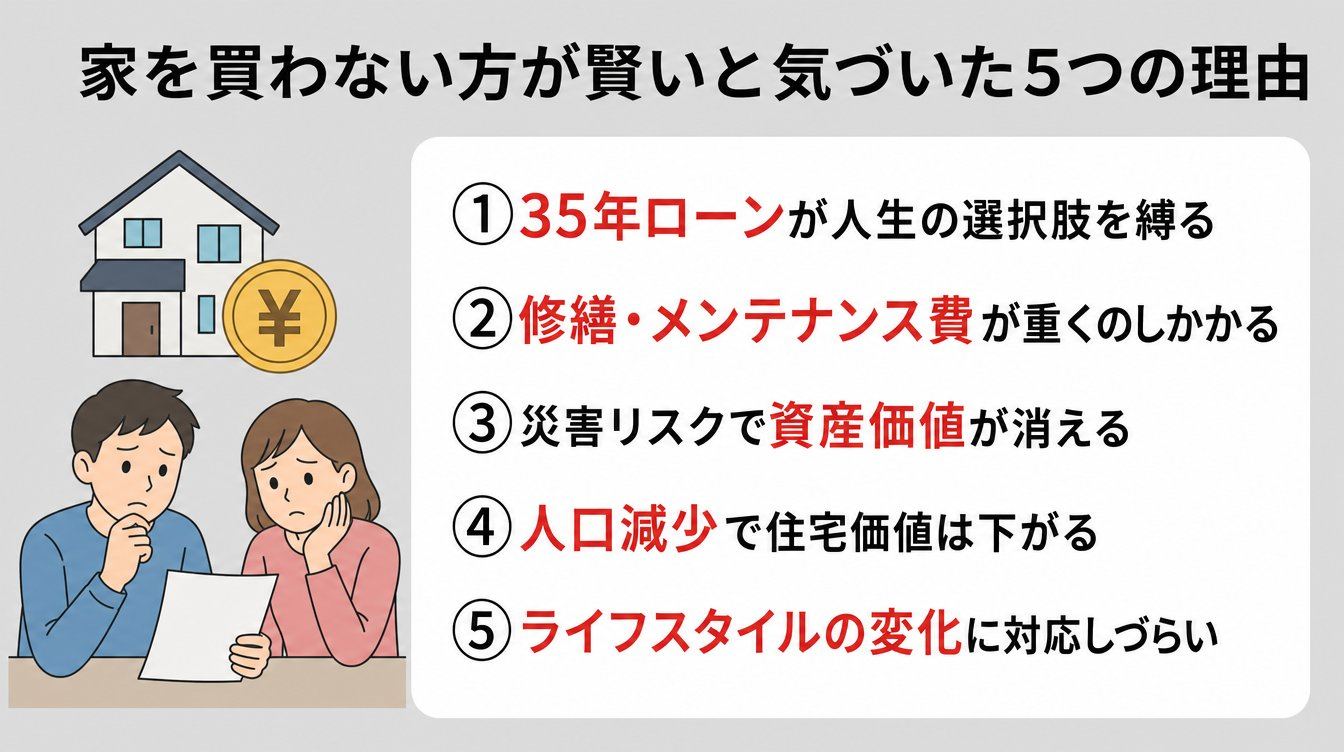

家を買わない方が賢いとという感覚が広がっている背景には、5つの理由があります。

むつごろー順番に見ていきましょう。

結論から言うと、35年ローンは人生の自由度を大幅に下げる可能性があります。

「ローンがあるから仕事を辞められない」という話を聞いたことはありませんか?30代でローンを組めば、完済は60代後半から70代。その35年の間に、当初は想定していなかった転職・収入減・病気など、人生では予期しないできごとが次々に起きるものです。

むつごろー

むつごろー仕事を辞めたいけどローンがあるから辞められない。そのジレンマをよく耳にします。

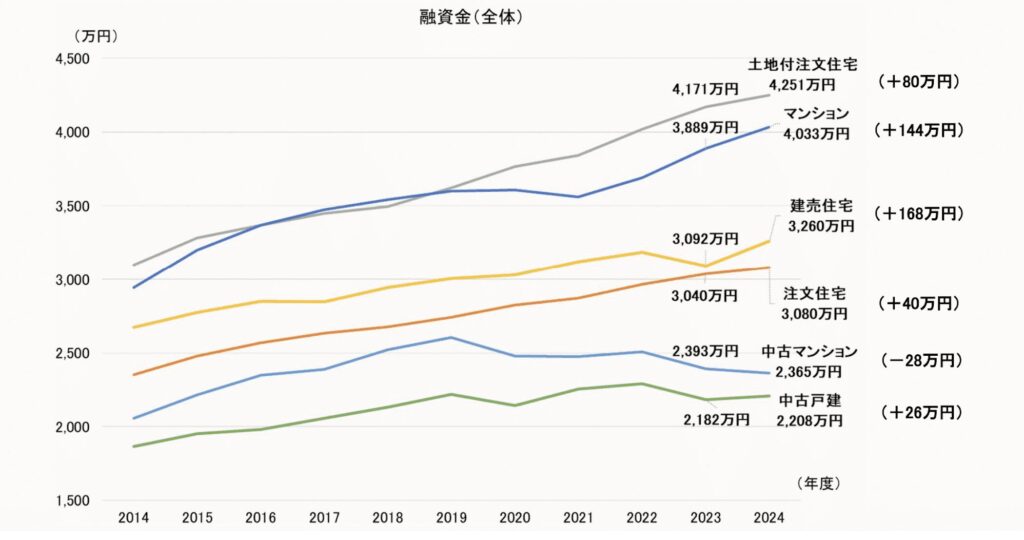

住宅金融支援機構「フラット35利用者調査」によると、借入時の平均年齢は40歳前後で、平均借入額は3,000万円を超えています。

仮に40歳で3,000万円を35年ローン(金利1.5%固定)で借りると、月々の返済額は約9.1万円。ローン完済するのは75歳です。

その間、ライフステージは次々と変化していきます。子供が独立すれば部屋は余り、転勤になれば家は空き家になってしまいます。それでもローンの返済は待ってくれません。

定年退職後も返済が続くケースは少なくありません。

賃貸であれば、収入が下がったとき、転居が必要になったときに、家賃の安い物件へ移ることができます。持ち家にはその柔軟さがありません。

この身動きの取りやすさこそ、家を買わない方が賢いと気づいた人が最初に挙げる理由です。

金利引き上げについて詳しく知りたい方は、以下の記事をご覧ください。

ローン返済さえ終われば、あとは家賃ゼロで暮らせる。その考えは、修繕・メンテナンス費を丸ごと見落としています。

アットホームの調査によると、築30年の戸建てにかかる修繕費は400〜500万円以上にのぼる場合があります。

ぴよ

ぴよ修繕費はそんなにかかるんですね。

これだけで50年間に1,000万円近くに達するケースもあります。賃貸であれば、設備の故障・老朽化はすべて大家さんが負担してくれます。

むつごろー維持にもお金がかかること、購入前に知っておくことが大切ですね。

積水ハウスのメンテナンス費用について詳しく知りたい方は、以下の記事をご覧ください。

近年、大型の地震・水害・台風が続いています。このような災害が増えてきた影響で、自然災害によって住めなくなる上に、ローンは残ってしまうリスクがあります。

自然災害は、持ち家の価値を一瞬にして大きく損なうリスクをはらんでいます。

悩んでいる人地震でローンが残ったまま家が半壊したら…考えたくもないです。

修繕費を工面するために追加ローンが必要になる場合もあり、売却を考えても被災エリアでは買い手がつかないことがほとんどです。こうなると、ローン返済と仮住まいの家賃を二重に払い続けることになります。

持ち家があることで、身動きが取れなくなってしまいます。

賃貸であれば、被災後は別の物件に引っ越すことができます。

むつごろー身軽に住み替えられるのは、大きな備えになりますね。

内閣府防災情報や国土交通省が運営する防災マップポータルサイトで確認すると、水害・土砂災害・地震リスクの低いエリアは全国的に限られています。また火災保険料は近年大幅に上昇しており、持ち家の維持費は年々増加傾向にあります。

人口減少の局面に入っている今、住宅価値は下がりやすくなっています。人口増加・都市集中が続いていた時代は、不動産は資産になると考えられていました。

しかし、日本は2008年をピークに人口減少局面に入っており、この前提はすでに崩れています。

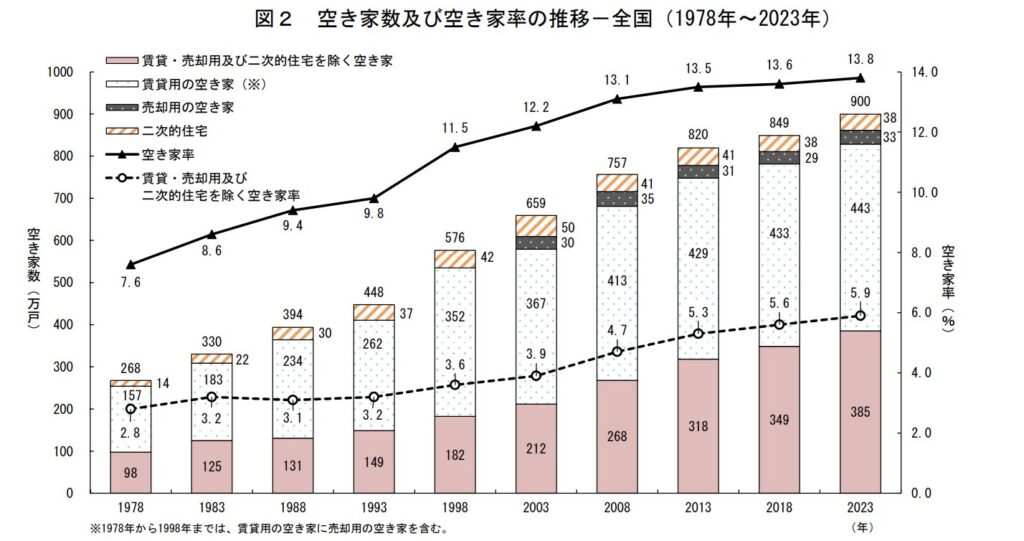

総務省統計局「住宅・土地統計調査」によると、全国の空き家率は2023年時点で13.8%に達しています。

2050年には総人口が1億人を割ると推計されており、今後は空き家率がさらに上昇する見込みです。

むつごろー

むつごろー地方では売りたくても買い手がつかないという物件がどんどん増えています。

売却価値を期待できるのは、東京・大阪・名古屋といった一部都市の中心部に限られます。地方や郊外では、購入金額の半値以下になるケースも珍しくありません。また、空き家が増えた地域では治安や利便性が下がり、さらに資産価値が低下するという悪循環に陥ることもあります。

マイホームは老後の資産になるという昔の常識を、今の時代にそのまま当てはめることには、かなりのリスクがあると言えます。購入前には、対象エリアの人口動態や将来的な地域の状況も、しっかりと調べておくことが大切です。

結婚・転勤・親の介護・子供の独立など、人生の節目のたびに家をどうするかという問題が降りかかってきます。

ぴよ

ぴよよくある後悔エピソードを見ていきましょう。

賃貸であれば、状況が変わったときに住み替えるだけです。家族が減れば小さな物件へ、転居が必要ならすぐ動けます。身軽でいられることは、変化の激しい現代においてとくに大きな利点と言えます。

家賃がもったいないという言葉を、持ち家派の方からよく耳にします。この主張は単純に比較してみると、納得する部分もありますが、50年スパンで隠れコストまで含めて検証すると、落とし穴が見えてきます。

むつごろー順番に見ていきましょう。

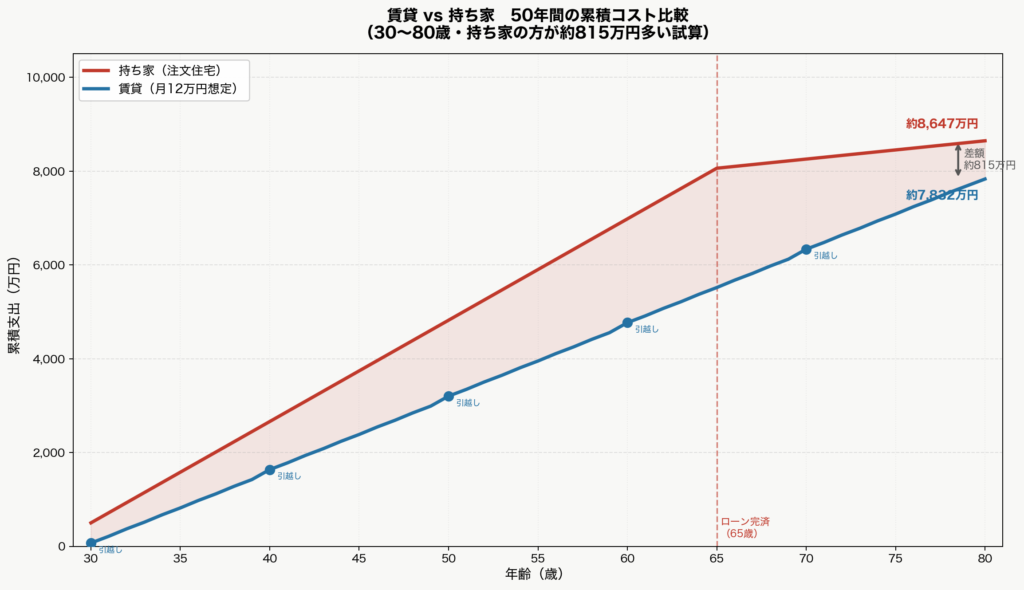

30〜80歳の50年間で、賃貸と持ち家の総支払額を比較してみましょう。

| 項目 | 持ち家 | 賃貸 |

|---|---|---|

| ローン返済(35年) | 約6,197万円 | – |

| 家賃(50年) | – | 約7,200万円 |

| 固定資産税(50年) | 約600万円 | – |

| 修繕・メンテナンス | 約1,000万円以上 | – |

| 保険料(50年) | 約350万円 | – |

| 頭金 | 約500万円 | – |

| 更新料・初期費用等 | – | 約632万円 |

| 合計(概算) | 約8,647万円 | 約7,832万円 |

実際に計算してみると、賃貸の方がかなり安くなります。

50年での差額は約815万円。月換算にすると約1.4万円の差があります。

家を建てるのに必要な貯金額について詳しく知りたい方は、以下の記事をご覧ください。

持ち家には、ローン返済以外にもさまざまなコストがかかります。これらは隠れコストとも呼ばれ、購入前に見落としやすい項目です。

むつごろー総コストを計算すると、月々の返済額だけ見てたときよりだいぶ多くなりますね。

固定資産税だけで50年間約600万円以上、ローン金利だけで820万円。これらは意識しにくいコストです。

賃貸であれば、修繕・保険・税金はすべて大家さんが負担してくれます。

ローン≒家賃という単純な比較は、持ち家側に有利すぎる前提で成立していることがわかります。

ぴよ

ぴよ隠れコストを含めて初めて、正確な比較できるということですね。

「家賃がもったいない」という主張には、大きく3つの見落とし穴があります。

むつごろー落とし穴を順番に解説していきます。

頭金500万円を購入に使わず、年率5%で30年間複利運用した場合、約2,000万円になる計算です。

つまり、頭金として支出したお金は、本来なら将来大きくなっていたかもしれないお金でもあります。そのため、買うことで失う機会をかかっているコストとして認識する必要があります。

借入3,000万円・金利1.5%・35年の場合、利息だけで約820万円が発生します。総返済額は約3,820万円で、借入額の約1.27倍になります。3,000万円の家を買ったつもりが、実際には3,820万円を払うことになるわけです。

持ち家は購入時だけでなく、売却時にもコストがかかります。

仲介手数料として物件価格に応じて下記の金額がかかる

| 200万円以下 | 5.5% |

| 200万円超え〜400万円以下 | 4.4% |

| 400万円超 | 3.3% |

【計算例】

「物件価格1,000万円(税別)」の場合

依頼者一方から⇨200×5.5%+200×4.4%+(1,000-400)×3.3%=上限39.6万円(税込)

仲介手数料は「物件価格×3%+6万円(税別)」が上限とされており、3,000万円の物件なら96万円(税別)。さらに売却益に応じた譲渡所得税も発生します。3,000万円で売れたとしても、実際の手取りは2,800万円台になることもあります。

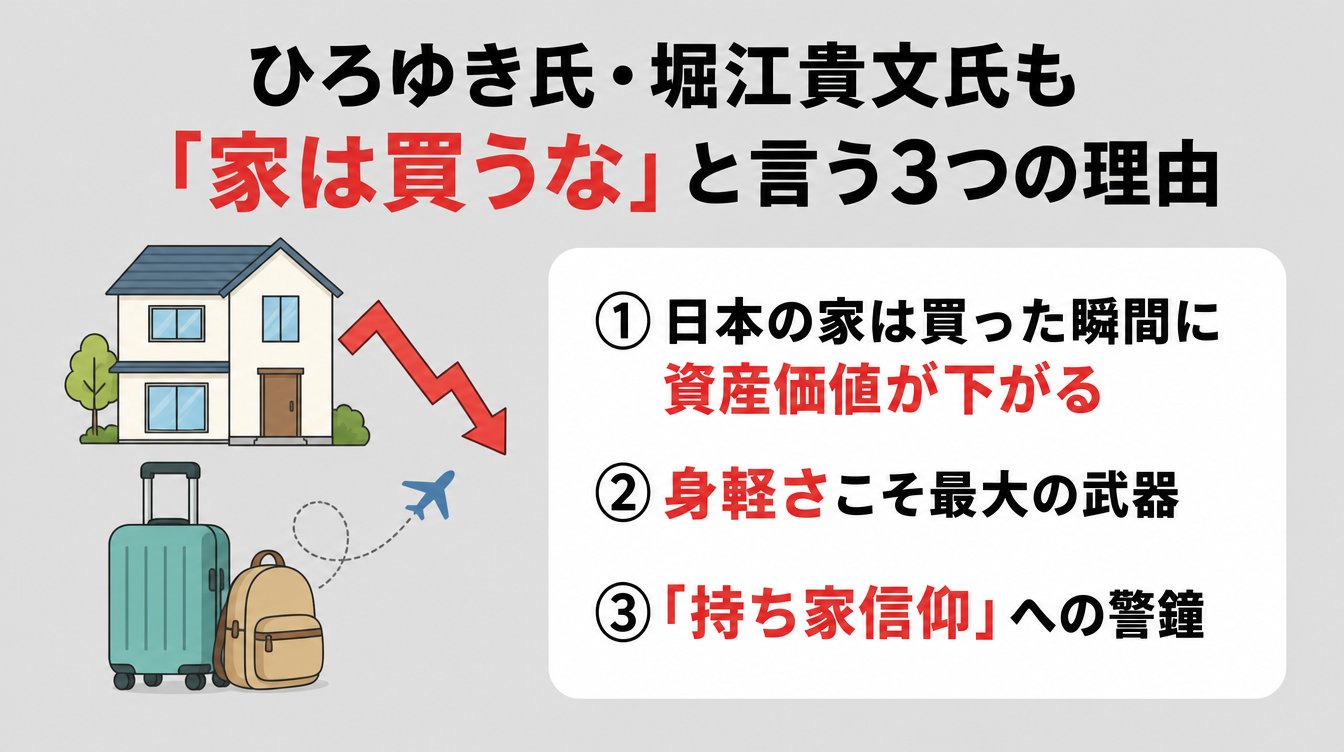

家を買わないという選択は、著名人も支持しています。

ここでは、ひろゆき氏・堀江貴文氏が「家を買うな」と主張している理由を紹介していきます。

ぴよ順番に見ていきましょう。

ひろゆき氏は自身のYouTubeチャンネルや著書「1%の努力」の中で、日本の中古住宅市場の問題点を繰り返し指摘しています。

日本では中古住宅の流通市場が欧米に比べて未成熟です。新築の価値が一度剥がれると、急激に価値が下がりやすい構造があります。欧米では中古住宅の流通が盛んで、改装・改修による価値向上も一般的ですが、日本ではまだその文化は根づいていません。

堀江貴文氏は著書「疑う力 「常識」の99%はウソである」や対談・Voicy「ホリエモンチャンネル」の中で、ホテル住まいで十分、家を所有することは身動きを取れなくする、という考えを一貫して語っています。

主な主張は以下のとおりです。

堀江氏の言う所有に対する疑問は、住まいに限りません。車・スーツ・家具など、物の共同利用サービスが進む中で、固定資産を持つことの意味そのものが問い直されています。

むつごろー独立して働く人・起業家・在宅勤務者など、場所にとらわれない働き方をしている方にとって、とくに響く主張ですね。

ひろゆき氏・堀江氏に共通するのは、持ち家=一人前という昭和的な価値観への根本的な疑問です。

この価値観が機能していたのは、終身雇用・年功序列・人口増加・地価上昇という4つの前提が揃っていた時代でした。現在、これら4つはすべて崩れつつあります。

終身雇用は以前ほど当たり前ではなくなり、年功序列よりも実力が重視される時代になっています。さらに、日本は人口減少が進んでおり、地価が上がり続ける地域も一部の都市部に限られています。

むつごろー確かに、以前ほど終身雇用という言葉は聞かなくなりましたね。

また、アメリカやドイツ、フランスなどの欧米諸国では、日本より持ち家率が低く、賃貸で暮らすことが一般的です。そのため、「家を買わない=甲斐性がない」という昔ながらの価値観を、そのまま信じる時代ではなくなってきています。これからは、世間体ではなく、自分の働き方やライフスタイルに合った住まいを選ぶ視点が大切だといえるでしょう。

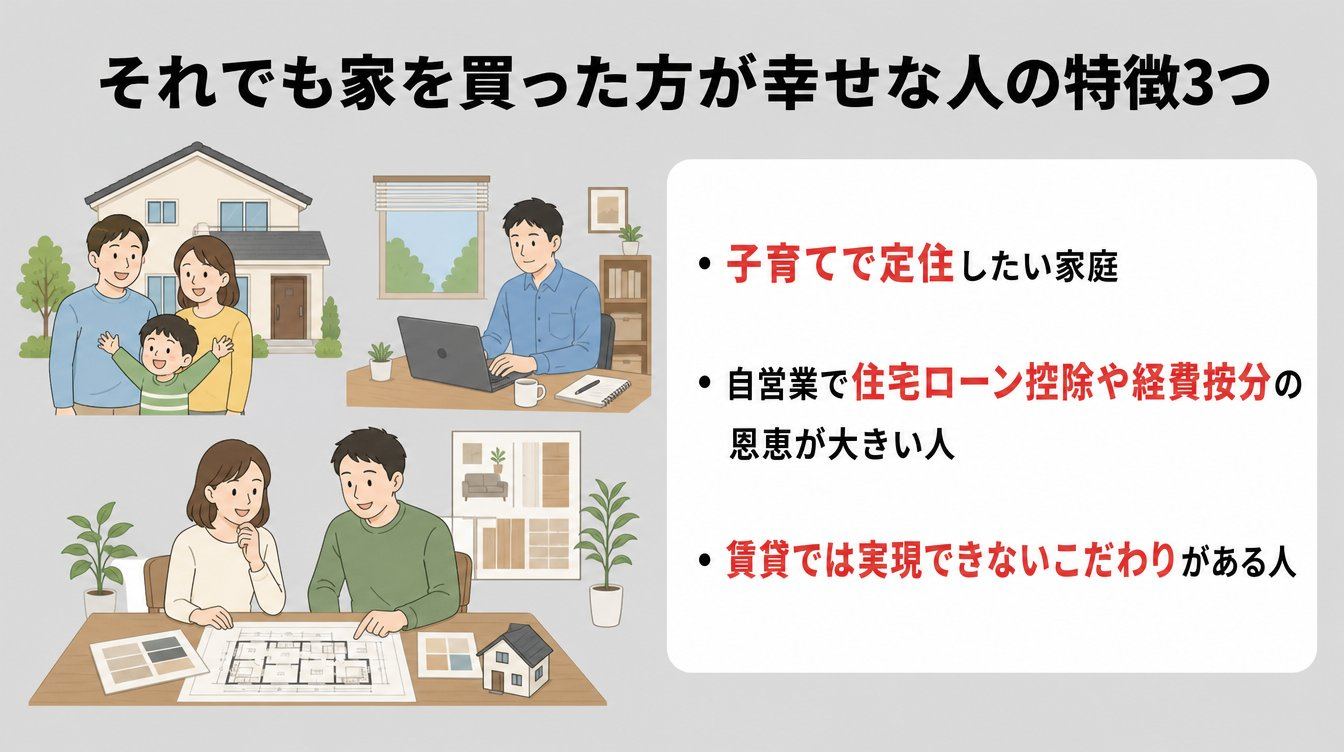

ここまで家を買わない方が賢い理由を解説してきましたが、当然、家を買った方が幸せな人も存在します。ここからは、持ち家が向いている方の特徴を取り上げます。

順番に見ていきましょう。

転勤の予定がなく、子どもの学区や友人関係、生活環境を長く安定させたい家庭にとっては、持ち家のメリットは大きいといえます。

特に子育て世帯は、住宅ローン控除を活用することで、一定の条件を満たせば最大455万円(借入限度額5,000万円×0.7%×13年)の税額控除が受けられる可能性があり、家計面でもかなり支えになります。

ぴよこれは、子育て世帯にとって非常に大きな節税効果ですね。

また、庭付き住宅や広いリビング、防音性の高い部屋など、賃貸では実現しにくい住環境を整えやすいのも魅力です。子どもがのびのび過ごせる環境を作りやすく、成長に合わせた暮らしができます。

さらに、子どもが小学校へ通い始めると転校の負担も大きくなるため、定住を前提に家を購入する選択は合理的といえます。ただし、転勤の可能性がある仕事の場合は、賃貸という選択肢も含めて慎重に検討することが大切です。

自営業者にとって、持ち家は節税面でもメリットがあります。主に3つのポイントがあります。

自宅兼事務所として使う場合、固定資産税・水道光熱費の一部を経費として計上できます。仕事に使う割合が30%であれば、それらの費用の30%を経費にできる計算です。

住宅ローン控除(年末残高の0.7%・最大13年間)と経費按分を組み合わせることで、実質的な負担をかなり圧縮できます。サラリーマンにはない節税効果が期待できます。

むつごろー住宅ローン控除と併用できるのは嬉しいですね。

ローン完済後は固定費が大幅に下がります。売上が安定しているうちにローンを組み、完済後は身軽に、という設計が描きやすいのも自営業の持ち家ならではのメリットです。

これらを合わせると、税制メリットを最大限に活かしたい自営業者には、持ち家が合理的な選択肢になります。

住みたい家のイメージが明確で、賃貸では絶対に実現できないこだわりがある方には、持ち家が向いています。具体的には、以下のようなケースです。

むつごろーむつぴよ家も、注文住宅だからこそ実現できた設備や間取りが多数あります。

毎日長く過ごす家だからこそ、自分たちらしい暮らしを重視したい人には、持ち家が向いていると言えます。

ハウスメーカー選びに興味がある方は、以下の記事をご覧ください。

悩んでいる人

悩んでいる人賃貸を選ぶと、老後が心配…。

高齢になると賃貸を借りられなくなるのでは?

同じように思われている方も多いのではないでしょうか。正しい知識と早めの準備があれば、賃貸でも老後を十分に乗り越えられます。

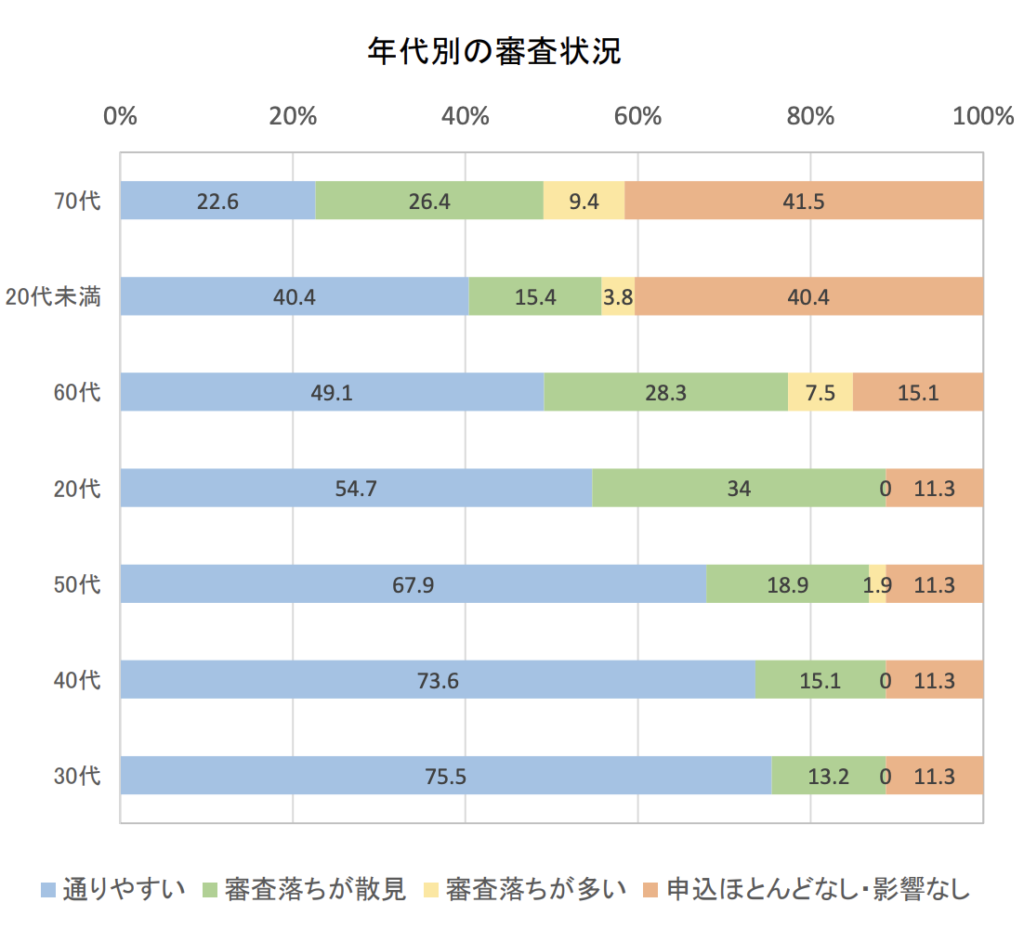

「高齢になったら賃貸を借りられなくなる」という話をよく聞きます。しかし実態を数字で確認すると、かなり誇張されていることがわかります。

国土交通省「家賃債務保証の現状」によると、家賃保証会社の審査落ち割合は60代で約7.5%、70代で約9.4%です。つまり、60代の約92%・70代の約90%が審査を通過しています。

確かにゼロではありませんが、老後は全く借りられないというのは事実と異なります。

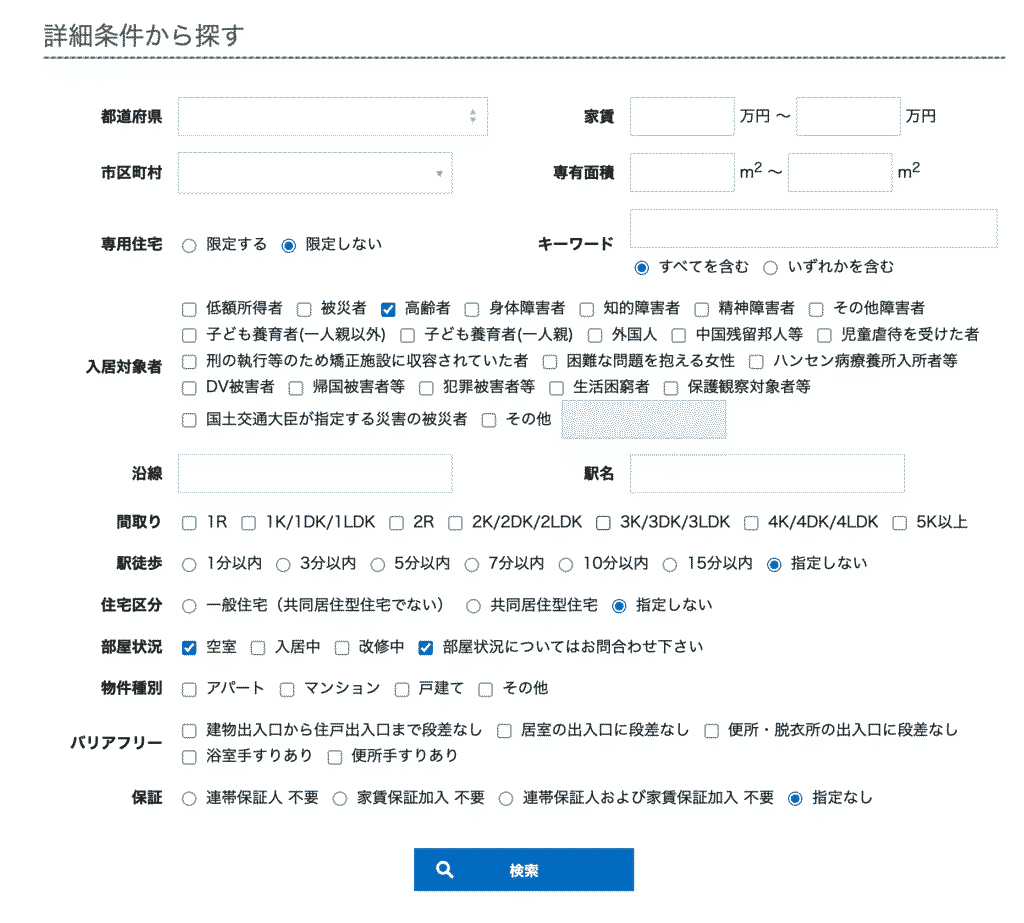

また、国土交通省が推進する「セーフティネット住宅制度」のもとで、高齢者をはじめとした住宅確保要配慮者を受け入れる登録住宅が全国で増加しています。「セーフティネット住宅情報提供システム」では、居住地域や条件でこれらの物件を検索できます。

むつごろー実際に対象物件を検索してみました!

ぴよ

ぴよ入居対象者を高齢者に絞って検索しても、10,519棟の物件が該当しています!

もちろん、すべての物件で審査が通るわけではありません。備えとして、老後を見越した早めの情報収集をしておくことをおすすめします。

高齢になっても安定して住める賃貸の選択肢は、実は複数あります。それぞれの特徴を整理します。

| 種別 | 主なメリット | 注意点 |

|---|---|---|

| UR賃貸 | 保証人・礼金・ 仲介手数料・ 更新料がすべて不要 高齢者でも入居しやすい | 物件数が限られる 地域もある |

| 公営住宅 | 所得に応じて家賃が 安く、老後の固定費を 大幅に抑えられる | 入居倍率が高く、 抽選になること が多い |

| サービス付 高齢者向け 住宅 (サ高住) | 見守り・生活相談 サービスが付帯 安心感が高い | 家賃は やや高め |

UR賃貸は保証人・礼金・仲介手数料・更新料すべて不要で高齢者に貸してくれる点が有利です。公営住宅は家賃が抑えられますが、倍率が高い地域では入居まで時間がかかることもあります。サ高住は費用がかかる分、安心のサービスが充実しています。

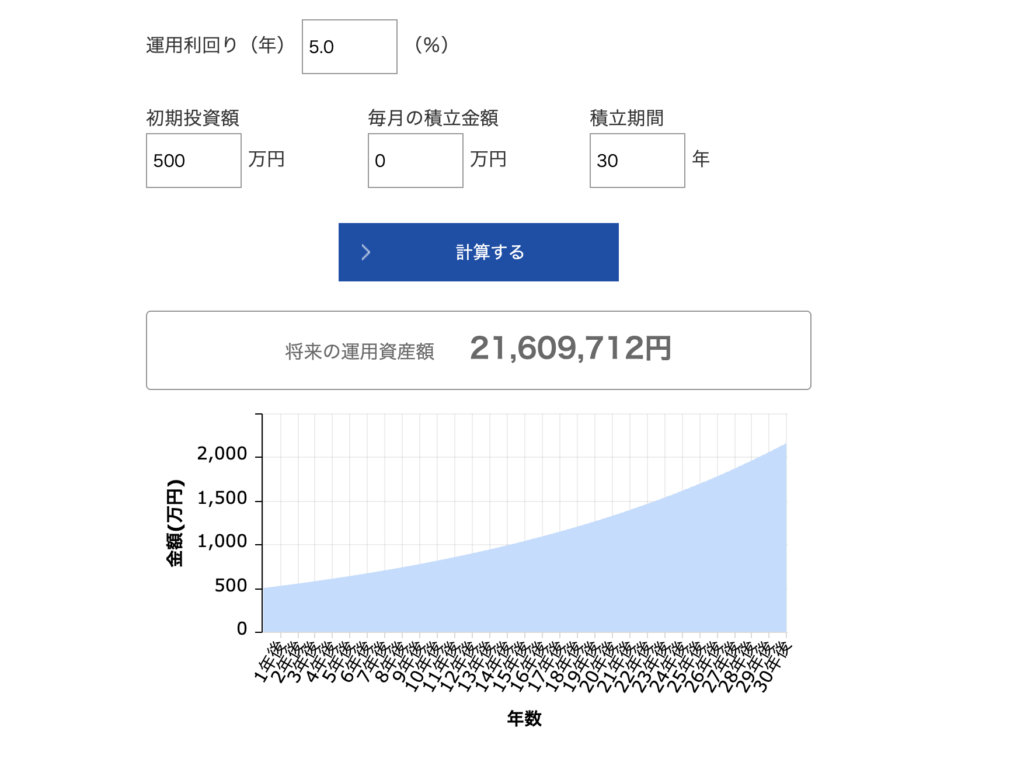

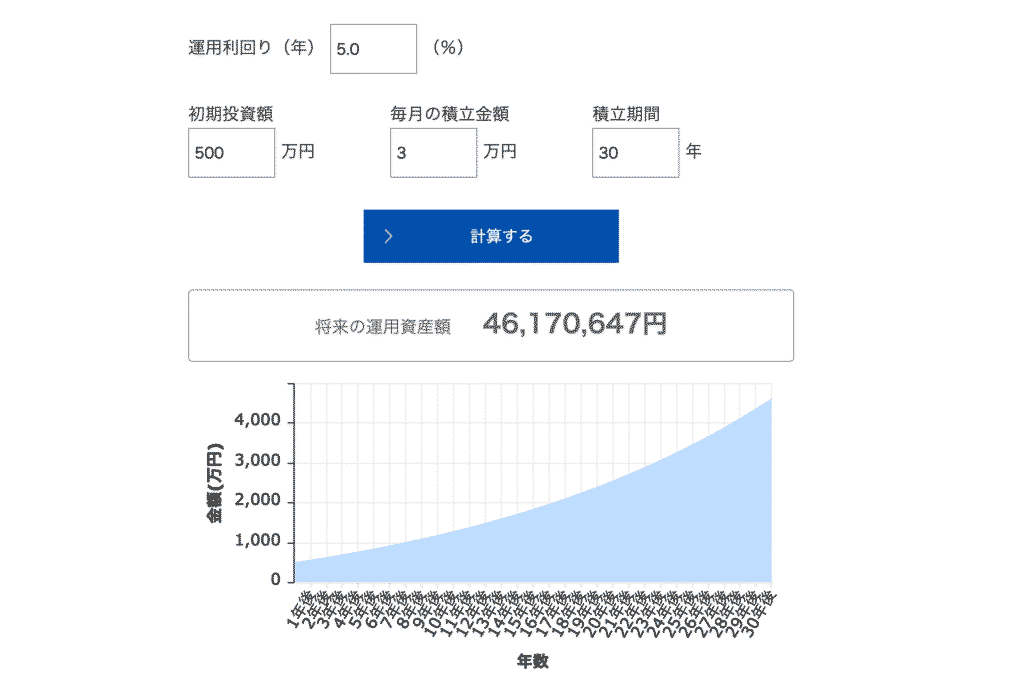

賃貸を選ぶことで生まれた差額を投資で運用する戦略は、非常に有効です。

資産運用シミュレーションで試算してみました。条件は下記のとおりです。

合計で約4,500万円になる計算です。

金融庁の報告書で示された必要老後資金の目安(老後2,000万円問題)を大きく上回ります。

家を買わないから老後が心配ではなく、家を買わない分だけ老後の資産を積み上げられる、という考え方をすることができます。

悩んでいる人家を買うか買わないか。まだまだ悩みます…

むつごろーよくある疑問をまとめました。ぜひ参考にしてください!

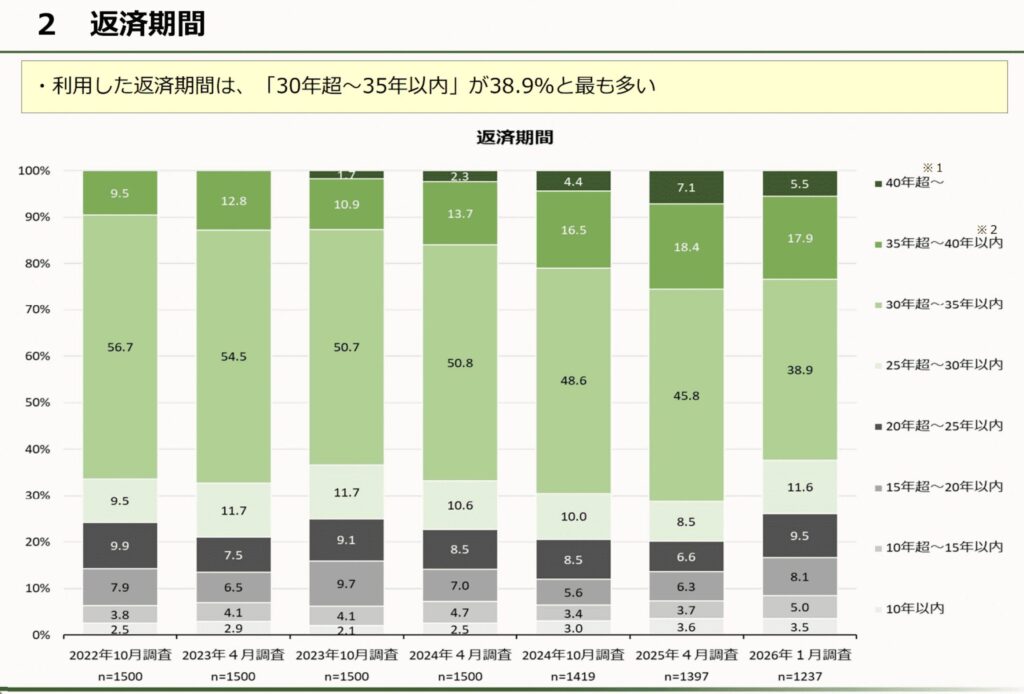

金融機関の住宅ローン完済年齢の上限は、多くの場合80歳に設定されています。そのため、35年ローンなら「借入時45歳まで」、20年ローンなら「借入時60歳まで」が現実的な上限の目安です。

住宅金融支援機構のフラット35利用者調査によると、借入時の平均年齢は37〜43歳前後で推移しています。一般的には40代前半までに組む方が多いと言えます。

50代以降になると、残りのローン返済期間が短くなるため、同じ物件でも月々の返済額が大きくなります。また、収入の減少や審査基準の厳格化も加わり、借り入れそのものが難しくなるケースもあります。無理なく返せる範囲で借りるという原則は何歳でも変わりません。

不動産屋やハウスメーカーが嫌がる行動は、実は賢い消費者がすべき行動と重なっています。

不動産会社や建築会社にとって、比較・交渉される消費者は商談が難しい相手です。しかし消費者の立場からすれば、これらはすべて後悔しない家選びのために必要なアクションと言えます。

ぴよ嫌がられるかも…と遠慮せず、正当な情報収集と交渉を行いましょう。

国土交通省「住宅市場動向調査」をはじめとした調査をもとに、購入後の後悔理由をランキング形式で紹介します。

騒音・通勤距離・周辺環境が想定と違った

固定費が家計を圧迫している

将来のライフスタイル変化を考慮できなかった

思いのほか近隣との関係が難しかった

想定以上のコストがかかった

購入前にハザードマップを確認していなかった

後悔しないためには、今の自分の希望だけでなく、10年後・20年後のライフスタイルのシミュレーションが不可欠です。実際に住んでみて初めてわかることも多いため、可能であれば内見や周辺環境の確認をすることがおすすめです。

「賢い人は家を買わない」と一概には言えません。

重要なのは、持ち家と賃貸のメリット・デメリットを比較し、自分のライフスタイルや将来設計に合った選択をすることです。家賃がもったいない、という理由だけで購入すると、後悔につながる可能性があります。

賢いとは、世間のイメージではなく、自分に合う住まいを冷静に判断できることです。

ローコスト住宅について詳しく知りたい方は、以下の記事をご覧ください。

ここまで、家を買うメリットデメリットについて紹介してきました。

家を買うべきか、それとも賃貸で暮らすべきか、絶対的な正解はありません。

持ち家には資産形成や住環境の安定といったメリットがある一方で、住宅ローンや維持費、簡単に住み替えできないという負担もあります。

大切なのは、「周囲が買っているから」「家賃がもったいないから」と感情だけで決めないことです。

世帯年収、働き方、転勤の可能性、子どもの教育方針、老後資金など、今後のライフプラン全体を踏まえて考える必要があります。

むつごろー家族でこれからのライフプランを相談することが大切ですね!

また、住宅価格や金利、将来の維持費といった客観的なデータを確認しながら、自分や家族がどんな暮らしを望むのかを整理することも重要です。

家を買う、買わないは単なる損得ではなく、人生設計そのものに関わる選択です。正確な情報とご自分の価値観を照らし合わせながら、納得できる答えを見つけていきましょう。

\タウンライフ家づくりの特徴/

\3分で簡単入力!理想のプランがすぐ届く/

【PR】タウンライフ