<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

年末から年明けにかけてニュースになっている「日銀の金利引き上げ」

住宅ローンへの影響も懸念されている金利引き上げですが、なじみがない人にはこんな疑問を持つ人も多いのではないでしょうか?

そこで本記事では日銀の金利引き上げに伴う住宅ローンへの影響を紹介します。

最初に結論を言うと、金利引き上げによる影響は以下になります。

むつごろー

むつごろー住宅ローンは長期間返済していくものなので、金利が上がって返済額が増えてしまうと困りますよね。

金利引き上げの影響をなるべく小さくするためには、費用を抑えるポイントを知っておく必要があります。

限られた予算の中で理想の家を建てるためにはできるだけ費用は抑えておきましょう!

<プロフィール>

✔ 積水ハウスで二世帯住宅を選択

✔ チーフアーキテクトと建てたマイホーム

✔ Webライターとして不動産記事を執筆

まず最初に「そもそも日銀がおこなった金利引き上げとは何なのか?」について解説します。

大まかな流れは以下のとおりです。

むつごろー

むつごろー順番に説明していきますね。

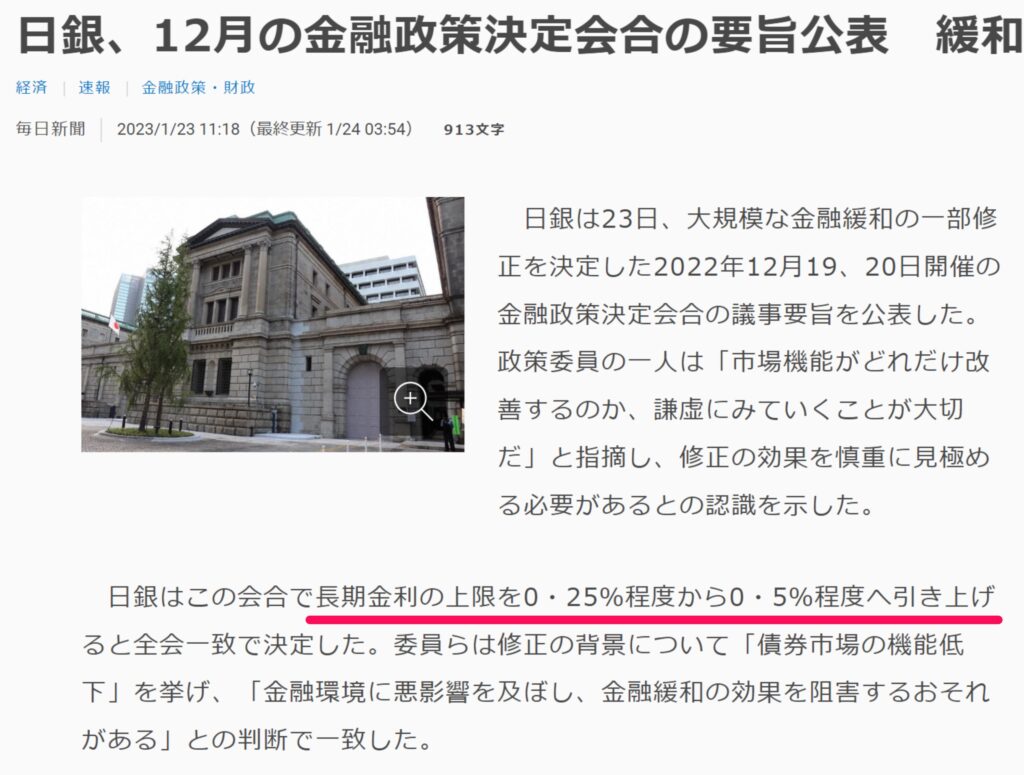

2022年12月の金融政策決定会合で日銀が長期金利の上限引き上げを発表しました。

金融政策決定会合とは、簡単にいうと政府の偉い人が集まり今後の金融政策の方向性や政策金利の上げ下げをどうするか決める会合のことです。

この金融政策決定会合で、

偉い人

偉い人長期金利の上限を0.25%から0.5%に引き上げよう!

という方針が決まりました。

長期金利は直近7年ほど0.25%を下回ったままだったため、今回の日銀の上限引き上げ発表で長期金利がこのさき上昇していくのではないかと話題になっているのです。

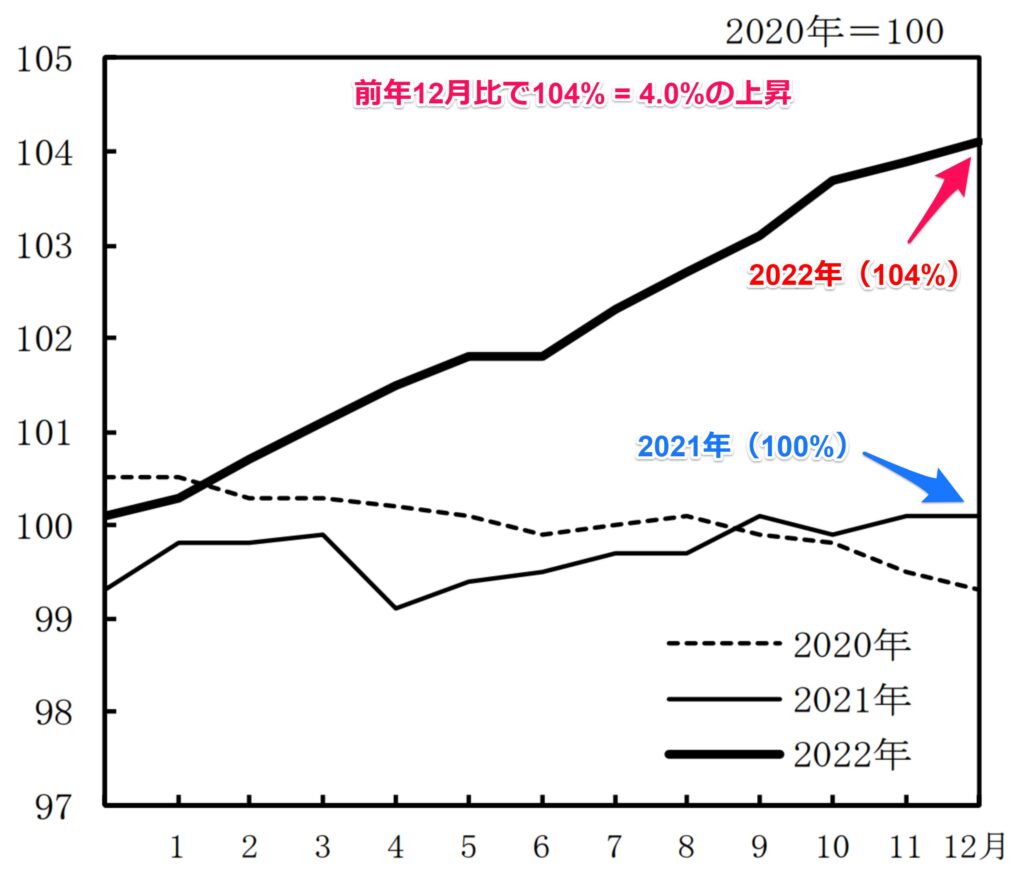

今回日銀が長期金利の上限を引き上げた狙いは、急激なインフレを抑えようとしたためと考えられます。

2022年は大幅な円安により輸入品の価格が上昇し、12月で見ると前年同月比で4.0%の物価上昇と約40年ぶりのインフレを経験した年でした。

このインフレの元凶である大幅な円安が起きた一因には「日本と海外の金利差が大きい」ことが挙げられます。

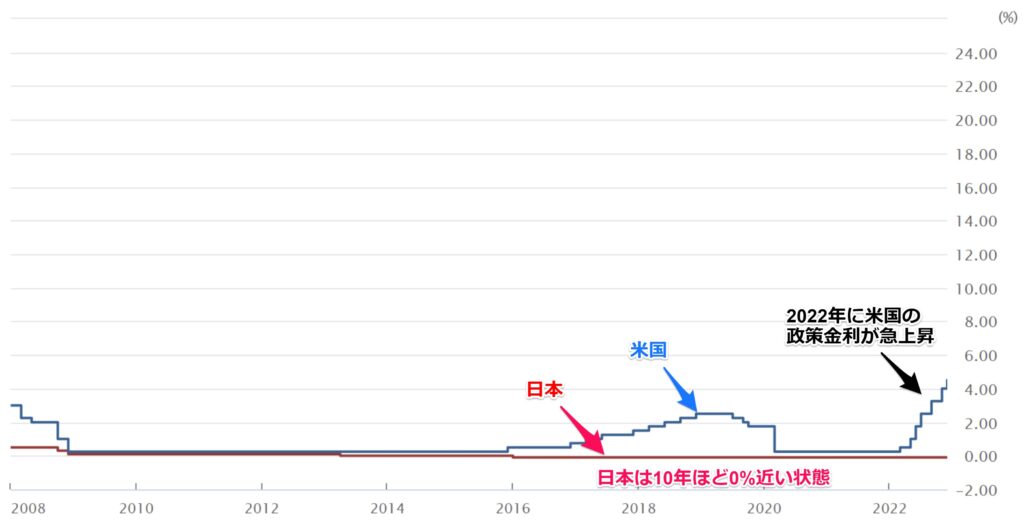

2022年の米国の長期金利をみると、2022年3月の1.5%ほどから2022年10月で約4.0%まで2.5%近く急激に上がっています。

これに対して日本の長期金利は0.25%程度だったので、およそ10倍以上の金利差が急激に発生したことになるのです。

こうなると、

投資家

投資家「利回りが大きい米国国債を買う方がお得だ!」

と考える人が増え、ドルがたくさん買われます。

結果的にドルの価値が上がり、円の価値が下がるため以下のグラフのように2022年の間で大幅に円安が進んでしまったのです。

むつごろー

むつごろー2022年3月には1ドル=115円ほどだったのが、2022年11月には1ドル=150円近くまで上昇していますね。

円安が急激に進んでしまうと海外から輸入するものの値段が上がってしまい、結果的に短期間で物価が上昇しました。

円安を抑えるためには、海外との金利差を小さくすることが効果的です。

そのためには「海外の金利を下げる」または「日本の金利を上げる」ことが条件になります。

海外の金利をコントロールすることはできないので、日本の金利を上げる必要があります。

その手段として日銀は長期金利の上限を引き上げ、海外との金利差を小さくし円安を抑えようとしたのです。

むつごろーでは、この日銀の金利引き上げが住宅ローンにどう影響するのか?について解説していきます。

日銀の金利引き上げが住宅ローンへおよぼす影響をまとめると、以下のとおりです。

むつごろー順番に説明しますね。

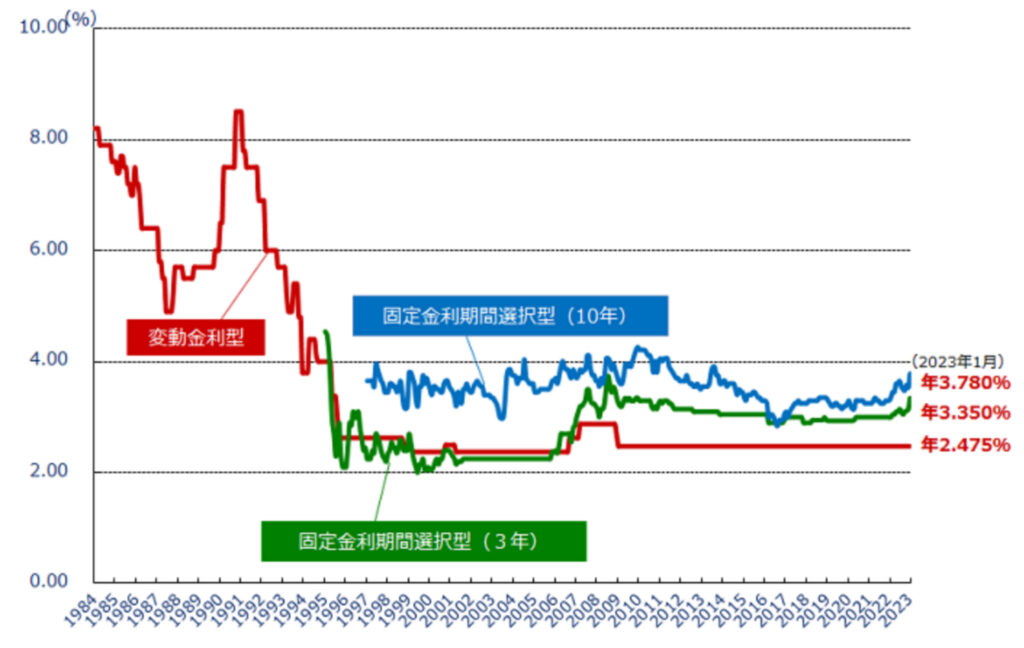

住宅ローンの変動金利と固定金利は基準にする指数がちがうので、金利引き上げによる影響も変わってきます。

変動金利はおもに「日銀の政策金利(短期金利)」によって決まります。

政策金利とは、日銀が一般の銀行にお金を貸すときの金利のことです。

以下の二つグラフの赤線を見ると、変動金利は日銀の政策金利と同じような動きをしていることがわかります。

固定金利はおもに「10年国債の利回り(長期金利)」によって決まります。

以下のグラフ(日本の10年国債の利回り)からも分かるように、ここ7年近く日本の長期金利は0.25%以下という超低金利の時代が続いてました。

一般的には金利が低い場合、お金を借りる際の金利が低いため、会社や銀行はお金をどんどん借りられて景気が上向くと考えられています。

しかし、海外との金利差は開くいっぽうで円安が進行してしまい、日銀はしかたなく長期金利の上限を引き上げる決断をしました。

むつごろーでは、この内容を踏まえて変動金利と固定金利の影響を解説します。

あくまで今回の金利引き上げは「長期金利」なので、政策金利により変動するので変動金利は影響を受けません。

政策金利は景気がよくならないと上がらないと考えられています。

2022年に入り急激に物価が上がっていますが、現在の物価高騰は円安やウクライナ問題による影響が大きく、決して景気がよくなったから物価が上がっているわけではないのです。

むつごろー政府としても景気がわるい状態で金利を上げると消費が落ち込むと考えています。

そのため正常に景気がよくなってきたら、ゆっくりと慎重に政策金利を上げていくと予想されています。

固定金利は長期金利によって変動するので、固定金利は影響を受けます。

ただし、この影響を受けるのは「これからローンを組む人」だけです。

すでに固定金利でローンを組んでいる人は、ローンを組んだ時点で金利が固定されているので現在の金利からは変わりません。

むつごろーこれから固定金利でローンを組もうとしている人は、ローンを組む前に返済額を抑えるポイントをチェックしておきましょう!

むつごろーでは、今後の見通しがどうなるのかについて個人的な意見をお話します。

今回発表された日銀の長期金利引き上げを受けて、

悩んでいる人

悩んでいる人「今後は変動金利もどんどん上がるのかな?」

と不安になっている人もいるかもしれません。

しかし、急激に変動金利が上がることはないと考えています。

むつごろー現状の日本では賃金が伸びていないので、景気がいいとは言えません。

そのため政策金利を上げて景気が冷え込んでしまうと、不景気に突入してしまうので急激に政策金利を上げない=変動金利が急激に上がることはない、と考えています。

固定金利については、2023年4月に日銀総裁が変わるのでその際にどんな政策になるかで今後の長期金利の行方が決まるのではないでしょうか。

むつごろーもちろん金利動向の未来を読むことはできないので、常に注視しておきましょう!

今回の日銀の金利上昇を受けて、これまでの超低金利時代から金利の上昇が少しずつ行われる可能性が出てきました。

むつごろー住宅ローンは返済期間が長いので、少しの金利上昇でも家計への負担が積み重なっていきます。

この傾向はハウスメーカーや工務店だけではどうしようもない問題なので、家づくりの費用を抑えるには自分たちでできることをやるしかありません。

自分たちでできる費用を抑えるポイントは以下の2つです。

住宅ローン金利をなるべく低くしたいのであれば、「住宅ローン比較サイト」を使うのがおすすめです。

むつごろーハウスメーカーから提案される住宅ローン金利が妥当なのかを素人が判断するのは難しいですよね。

他の住宅ローンと比較して自分に合ったものを選ぶことが重要になってきます。

住宅ローン比較サイトでおすすめなのが「モゲチェック

\ 住宅ローン比較サイトで最も利用されている/

むつごろーモゲチェック

Twitterなどでも「かなり低い金利で借りることができた!」「ハウスメーカーの住宅ローンと比較して金利が0.5%低くなった!」という喜びの声をよく聞きます。

またモゲチェック

ぴよ

ぴよ現在契約している住宅ローンよりも低い金利で借り換えられれば、将来の返済額を100万円単位で減らすことも可能です。

これから家を建てようと考えている人や住宅ローンを契約している人で、

こんな気持ちをお持ちの人は、モゲチェック

むつごろー何十年も払うことになる住宅ローンなので、少しでも金利を抑えて借りられるといいですよね!

\ これから住宅ローンを契約する人はこちら /

\ 借り換えを検討している人はこちら/

金利が上昇すること自体は悪いことではなく、景気がよくなるためには必要なことです。

そのため今後も金利が上昇することは考えられます。

むつごろーなので、家づくりをする側としてできる対策は、金利が上昇したとしても返済できるように家の総額を抑えることです。

家の総額を抑えるためには「相見積もり」を取ることが大事です。

相見積もりを取っておくと、相場がわかる、値引き交渉に使えるなどのメリットがあります。

ぴよ相見積もりというと「ハウスメーカーや工務店をいろいろ周るのはめんどくさいな‥」という人もいるかもしれませんが、家に居ながらでもできます!

むつぴよ家が間取りプラン作成や相見積り作成に使ったサイトが「タウンライフ家づくり![]() 」です。

」です。

【PR】タウンライフ

\ ハウスメーカー選びで最も利用されている /

むつごろータウンライフ家づくり![]() を使うメリットはこちらです。

を使うメリットはこちらです。

周りでもいろいろ紹介されていたので気になっていたのですが、なかなか便利なサイトです。

このタウンライフ家づくり![]() は希望する間取りや坪数をネットで入力することで、気になるハウスメーカーや工務店の間取りプランや相見積もりをまとめて請求することができます。

は希望する間取りや坪数をネットで入力することで、気になるハウスメーカーや工務店の間取りプランや相見積もりをまとめて請求することができます。

ぴよ

ぴよ家の見積りは一般人には見えない項目も多く、相見積もりを取ると同じような間取りでもハウスメーカーによって100万円単位で変わってきます。

でも実際に見積り依頼するとなるといろいろと不安になりますよね。

むつごろーここではむつぴよ家が利用する際に気になった点をまとめてみました。

実際に依頼したところ、強引な勧誘はありませんでした。

ハウスメーカー側も悪い噂を広げられると面倒なので、無理な勧誘はしてきません。

たまに電話で直接連絡が来ることはありましたが、気になるようであれば電話の連絡は出ないで、メールでやりとりすればOKです。

間取りプランや見積りが気に入らなければ、打ち合わせする必要はありません。

もし気に入ったメーカーがあれば打ち合わせすることで、より詳しい見積もりや間取りを入手できます。

もちろんこの時点で契約する必要もありません。

タウンライフ家づくりには2023年2月現在、全国880社にのぼる注文住宅会社が登録しています。

この中から間取りプランや見積りを依頼してみたい!と思った会社に対して簡単に依頼可能です。

その場合はほかの見積もりサイトを利用してみるのが良いでしょう。(LIFULL HOME’S/ライフルホームズなど)

依頼できるメーカーはその地域の支店単位なので、地域によっては依頼したいメーカーが無い場合もあります。

例えば、以下のようなことも発生します。

こんなときは、例えば「LIFULL HOME’S/ライフルホームズ」も大手ハウスメーカーに対して見積り請求できるので、活用してみるのもいいでしょう。

スマホでも簡単に依頼できます。

ボタンをクリックしていき、希望を入力するだけなのでスマホでも問題ないです。

スムーズにいけば3分で依頼が完了するので、かなりスピーディーに終わります。

家づくりを始めたばかりの人で、

こう感じている人は一度試してみるのをおすすめします。

むつごろー総額を抑えつつ理想の家を建てるためにも、間取りプランや見積り作成を依頼しておきましょう!

\無料で相見積りを依頼する/

コメント