<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

2023年3月の「シリコンバレー銀行の破綻」は、連日ニュースになっていますね。

でも、なぜアメリカの銀行の破綻がこんなにもニュースになっているのか?と疑問を持っている方も多いのではないでしょうか?

そこで本記事ではシリコンバレー銀行の破綻の原因とリーマンショックとの違いについて紹介します。

最初に結論を言うと、シリコンバレー銀行破綻の原因、リーマンショックとの違いは以下になります。

シリコンバレー銀行の破綻の原因

リーマンショックとの違い

むつごろー

むつごろーこれだけだとなんのことだか分からないと思いますので、金融のことに詳しくない方にも分かりやすく説明していきます。

金利引き上げによる住宅ローン金利への影響をなるべく小さくするためには、住宅ローン金利を抑えるポイントを知っておく必要があります。

金利の上げ下げに影響されないよう、あなた自身でやれることを知っておきましょう!

<プロフィール>

✔ 積水ハウスで二世帯住宅を選択

✔ チーフアーキテクトと建てたマイホーム

✔ Webライターとして不動産記事を執筆

シリコンバレー銀行の破綻がなぜ起きたか、データをもとにわかりやすく解説します。

主な理由は以下の3つです。

むつごろー順番に解説していきますね。

まずシリコンバレー銀行の資産について、長期で運用する債権の比率が高いことが要因に挙げられます。

これについて、以下の3点に分けて説明します。

銀行の資産状況は、貸借対照表(バランスシート)と呼ばれる図を見ることでわかります。

シリコンバレー銀行の資産状況をあらわす貸借対照表(バランスシート)を見ると、資産の40%ほどが債権で残りの60%が預金です。

これに対して、日本国内の銀行の資産・負債の割合は、2023年1月末時点で債権:預金=17%:83%です。

そのため、シリコンバレー銀行は債権の割合がかなり高かったことがわかります。

シリコンバレー銀行が債権の比率を高くしていた意図は、利益を多く得ようとしたためです。

通常、短期で売買する商品は金利が低いのに対して、長期で保有する資産には高い金利が設定されていて、通称「イールドカーブ」と呼ばれています。

これは、長期で保有資産するほど世界情勢の変化や為替の影響を受けやすくリスクが高いため、もらえる金利も高くなっています。

シリコンバレー銀行は、リスクは高いけど金利の高い債権を多く持つことで、その分利益を多く得ようとしたのです。

では、なぜ債権の比率が高いと破綻につながるかというと、債権は長期で運用することで利益が出るものなので、短期で売ると損しやすい資産だからです。

金利の高い債権ですが、長期保有が前提なので短期で売ってしまうと想定していた利益を得られません。

次の見出しで説明しますが、シリコンバレー銀行は顧客の預金引き出しに対応するため、債権を短期で売らざるを得ない状況になりました。

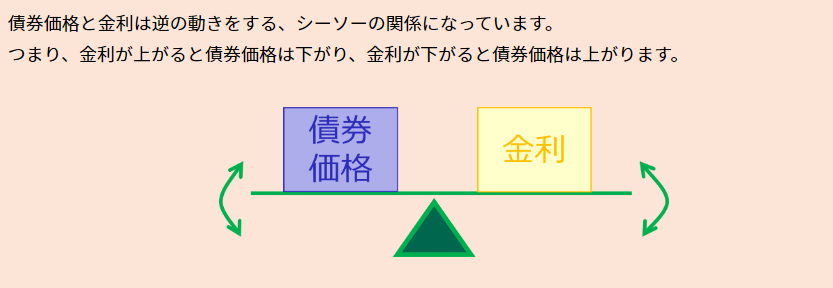

さらに、FRB(=連邦準備制度理事会)による急激な利上げで金利が上昇し、それに伴い債権価格の下落が発生。

通常、金利と債権価格はシーソーの関係になっているといわれ、金利が上がると債権価格は下がるようになっています。

たとえば、金利が1%のときに100円分の債券を買ったとすると、1年間で1円受け取れます。

次の年になって金利が3%に上がったとします。

すると、金利3%の債券は1年間で3円受け取れるので、相対的に金利1%の債券は差額の2円分価格が下がってしまうのです。

このように、金利が上がると債券価格は下がる仕組みになっています。

これらの理由から、当初想定していた利益を得られないだけでなく、借りたときよりも安く売らなくてはならず資産が減っていき、破綻につながったのです。

シリコンバレー銀行が貸付をおこなっていた企業の約6割がスタートアップ企業だったのも、破綻につながった大きな要因です。

スタートアップ企業とは、設立されたばかりの企業のことで、IT企業が集中するアメリカのシリコンバレーで使われ始めた言葉です。

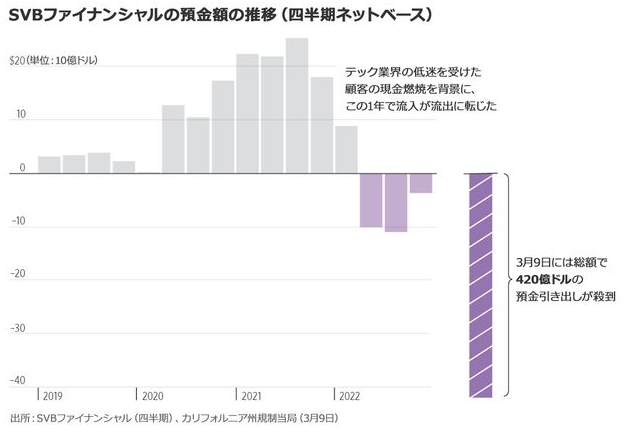

このスタートアップ企業の預金引き出しが、2022年ごろから急激に増えました。

主な理由としては、FRBによる利上げの影響で資金調達コストが上昇し、とくに上場したてのスタートアップ企業が融資してもらいにくくなったことが考えられます。

この影響でシリコンバレー銀行の預金総額は2022年に入ってから減少に転じ、2023年に入ってもどんどん減っていきました。

そうなると、顧客に返す資金を調達するため、運用していた債権も売らざるを得なくなります。

債権を売ってしまうとシリコンバレー銀行としては利益が得られないので、資産が減っていき破綻につながってしまいました。

もう一つ破綻につながった大きな要因として、シリコンバレー銀行が債権投資をおこなっていたのがMBSといわれる住宅ローン債権だったのもあります。

この理由を以下の2点にわけてお話します。

なぜ住宅ローン債権が良くなかったのかというと、一般的な債権と比べて金利の影響を受けやすい商品だったからです。

住宅ローン債権は、金利があがればあがるほど、債権価格が加速度的に下落する商品となっています。

たとえば、通常の債権が1%の金利上昇で10%下落するとして、3%金利が上がれば30%下がるイメージだとします。

これが住宅ローン債権の場合、3%金利があがったら40%、50%と下がってしまうような商品なのです。

そのため、金利がどんどん上がる今回の状況では、住宅ローン債権は急激に価値が下がってしまうのです。

では、なぜ住宅ローン債権がこんな構造なのかというと、金利が上がると住宅ローンの借り換え件数が減るからです。

一般的に、住宅ローンは借り換え、家の売却などがあるので、30年近く同じローンで返済し続けることは少ないといわれています。

そのため、住宅ローン債権は10年や15年で終わるように考えて設計されているものが多いです。

これに対して、金利が上がって住宅ローンの借り換え件数が減ると、15年を超えて債権が保有されます。

そうすると、その分利息を払う必要があり、債権の価値が相対的に下がってしまいます。

イメージとしては、住宅ローンの借り換えが減る(=預金の返済が先延ばしになる)ことで、債権価格が急激に低下したということです。

これにより、資産の40%近い債権価格が下落し、シリコンバレー銀行は大きな赤字を抱えてしまったのです。

悩んでいる人

悩んでいる人でも、今回のシリコンバレー銀行の破綻はリーマンショックのときと違うのかな?

むつごろー銀行破綻の話なので似ていますよね。では次に「リーマンショックと何が違うのか?」について解説します。

今回のシリコンバレー銀行の破綻とリーマンショックの違いを、以下のポイントに沿って解説します。

むつごろー順番に見ていきましょう。

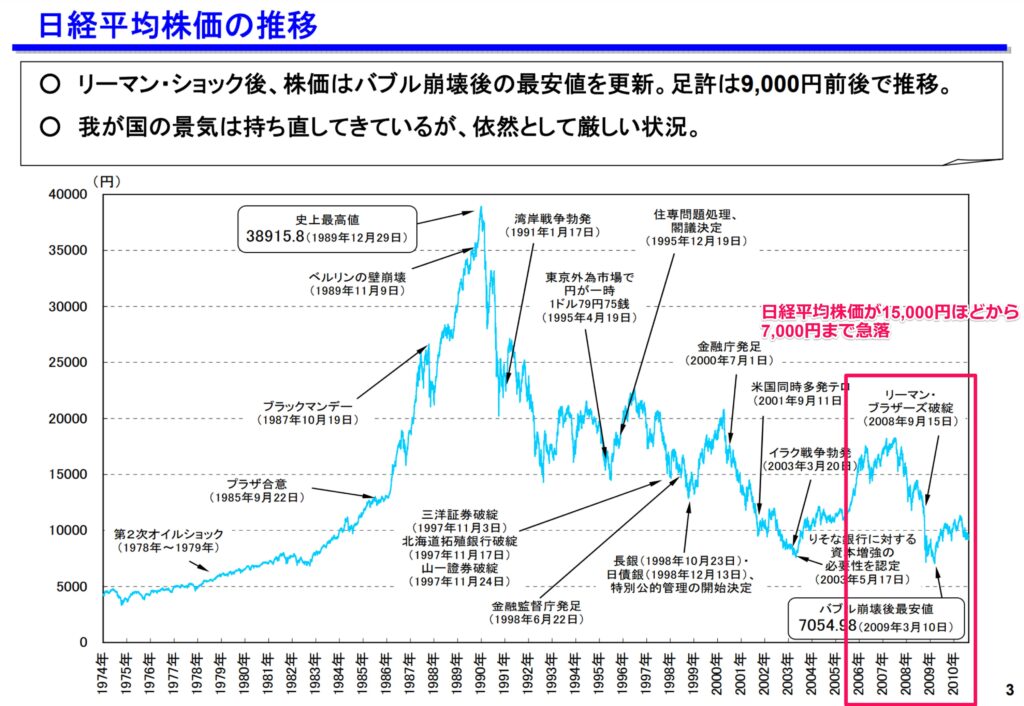

2008年に起きたリーマンショックは、銀行業界全体の問題でした。

リーマンショックとは、アメリカの住宅市場の悪化によるサブプライム住宅ローン危機をきっかけに、投資銀行のリーマン・ブラザーズが経営破綻した出来事です。

リーマンショックにより、日経平均株価は15,000円台から7,000円台まで急落しました。

このリーマン・ブラザーズが扱っていたのも住宅ローン債権でした。

しかし、この住宅ローン債権は「サブプライムローン証券」と呼ばれ、以下の条件を満たす人に貸し出されていたサブプライムローンをもとにしています。

むつごろー

むつごろーこの条件だけ見ると、非常に危ない融資であることがわかりますね。

しかし、通常よりも高い金利の設定と購入した住宅を担保にすることで、貸し倒れが起きにくい商品と考えられていました。

さらに、2000年~2006年の間はアメリカの住宅市場がバブル状態で、住宅価格が毎年上昇していました。

そのため、たとえサブプライムローンの返済が滞っても、値上がりした住宅を売却すればして返済にあてることが可能だったのです。

このような仕組みから、サブプライムローン証券は格付け会社から高い評価が与えられ、世界中の投資家や銀行が投資に参加していました。

このような商品を大手銀行も買っていたので、リーマン・ブラザーズの破綻により銀行業界全体がパニックに陥ったのです。

リーマンショックに対して、シリコンバレー銀行の破綻は経営の問題です。

前章で解説したように、シリコンバレー銀行は資産の多くをリスクの高い住宅ローン債権としていました。

そのため、急激な金利上昇を受け資金難となり経営破綻したため、銀行の経営手法が要因となっています。

むつごろーここがリーマンショックとの違いです。

リーマンショックは銀行全体の問題だったのに対して、シリコンバレー銀行の破綻は経営手法の問題だったという違いがあります。

上記のような違いから、今回のシリコンバレー銀行破綻でリーマンショックのような金融不安になる可能性は低いと考えられます。

あくまでシリコンバレー銀行単体の問題であり、経営手法の違うアメリカの大手銀行への影響は少ないでしょう。

むつごろーでは、今回のシリコンバレー銀行破綻を受け、アメリカの今後の金利はどうなるのか予想してみます。

シリコンバレー銀行の破綻を受け「アメリカの金利が利下げに転じるのでは?」という話について、以下の2点から解説します。

むつごろー順番に見ていきましょう。

今回のシリコンバレー銀行の破綻を受けて、アメリカの金利が利下げに転じる可能性は低いと考えられています。

これは前章で解説したように、シリコンバレー銀行の問題は銀行単体の話だからです。

もともとアメリカの金利を上げていた理由は、新型コロナやロシアのウクライナ侵攻により急激に上がった物価を抑制するインフレ対策でした。

そのため、物価の上昇が落ち着くまでは金利が利下げに転じる可能性は低いでしょう。

アメリカの中央銀行にあたるFRB(=連邦準備制度理事会)は、インフレ対策として2022年3月から段階的に金利を上げています。

そして、シリコンバレー銀行の破綻を受けてもこの利上げは続く予想です。

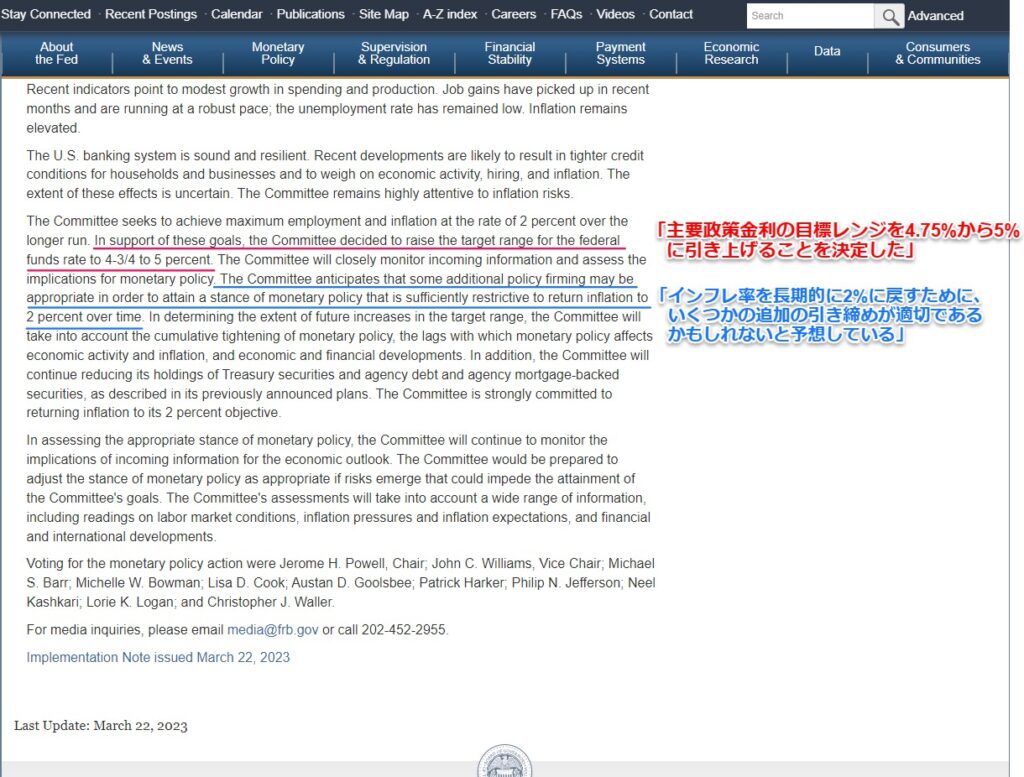

FOMC(=米連邦公開市場委員会)は3月21、22日に開催した定例会合で、「主要政策金利の目標レンジを4.75%から5%に引き上げることを決定した」と発表しています。

また、発表の中で「追加の引き締めが必要かもしれないと予想している」とも語っています。

FRBのパウエル議長も声明発表後の記者会見で「必要に応じて一段と金利を引き上げる用意がある」と利上げを続ける姿勢です。

2023年3月時点で、アメリカの政策金利(=10年国債利回り)は「3.6」、消費者物価指数は前年同月比で「6.0%の上昇」とまだまだ高い状況が続いています。

物価の上昇がまだ落ち着いていないということは、FRBによる利上げは必要と判断される可能性が高いです。

金融の安定と天秤にかけるのは難しいですが、インフレを退治するために利上げはこの先しばらくは続くでしょう。

むつごろーでは、シリコンバレー銀行の破綻は日本へ影響するのか?という疑問について解説します。

シリコンバレー銀行の破綻が日本に与える影響としては、「直接的な影響は少ないが、金利引き上げのスケジュール次第では日本経済への影響は出る可能性はある」です。

以下の2点から説明します。

むつごろー順番に見ていきましょう。

今回のシリコンバレー銀行の破綻が、日本の銀行への直接的な影響は少ないでしょう。

理由は、シリコンバレー銀行と同じような銀行システムで運営しているところはほとんどないからです。

シリコンバレー銀行は資産の40%近くが債権でしたが、日本国内の銀行の資産・負債の割合は、2023年1月末時点で債権は20%ほどと少ないです。

また、スタートアップ企業をメインでやり取りしている銀行もほとんどありません。

そのため、仮に日本の金利が急上昇したとしても、シリコンバレー銀行のように破綻に追い込まれることは少ないと考えられます。

余談ですが、日本の住宅ローン金利は政策金利の影響を受けづらいので、アメリカとは状況が違うともいわれています。

これは、日本の傾向として金利の上げ下げで住宅ローンの借り換えはそこまで変わらないからです。

むつごろーどういうことか、アメリカとの比較で解説しますね。

アメリカの場合、住宅ローン金利が下がったら借り換えを促すモーゲージブローカー(ユーザーと金融機関の橋渡し的)の存在があります。

イメージとしては、住宅ローン金利が下がったら、

モーゲージブローカー

モーゲージブローカー今が借り換え時ですよ!

と助言してくれる人のことです。

アメリカでは、モーゲージブローカーがれっきとした職業として認められているので、金利が下がると住宅ローンの借り換えが大きく増えます。

その結果、政策金利が住宅ローン金利に大きく影響を与えるのです。

今回の場合は、政策金利が利上げでどんどん上がったので住宅ローンの借り換えが減り、住宅ローン金利が下がり、住宅ローン債権の価格も下がってしまったのです。

これに対して日本の場合は、モーゲージブローカーのような住宅ローンアドバイザーは多くありません。

そのため、多くの人がローンを契約している銀行に相談しに行きます。

しかし、銀行は自分の会社の商品を売る流れになるので、住宅ローン金利を抑えることは難しいことが問題となっています。

その代わりとして、日本のモーゲージブローカーになろうとしている存在に「モゲチェック」があるのです。

むつごろーモゲチェックについては、のちほど説明します。

日本の銀行への直接的な影響は少ないですが、アメリカの政策金利引き上げのスケジュールが変わると、日本経済への影響は出る可能性はあります。

今回のシリコンバレー銀行破綻により、アメリカの金融政策(金利引き上げ)はこれまでの計画どおりには行かないでしょう。

インフレ退治をメインで考えればよかったが、金融の安定も気にしながら金利引き上げをしなくてはならなくなったからです。

こうなると、日銀の政策も見直しを迫られます。

アメリカの金利とのバランスを考えて日本の金利引き上げを計画していたのが、計画見直しで金利引き上げが先延ばしになる可能性があります。

その結果、予定していた金融政策とは違う対応が必要になってくるので、日本経済へ影響が出てくるかもしれません。

むつごろー

むつごろー今後もアメリカ、日本ともに政府の金融政策への注視が必要ですね。

今回のシリコンバレー銀行の破綻を受けて、今後の日銀の金利引き上げにも影響が出る可能性があります。

むつごろー金利の引き上げ計画が不透明になると、住宅ローンの借り換えもいつおこなえばいいか難しいですよね。

この傾向はアメリカ経済や日本全体の問題なので、住宅ローン金利を抑えるには自分たちでできることをやるしかありません。

自分たちでできる住宅ローン金利を抑えるポイントは住宅ローン金利の比較サイトを利用することです。

住宅ローン金利をなるべく低くしたいのであれば、「住宅ローン比較サイト」を使うのがおすすめです。

むつごろーハウスメーカーや銀行から提案される住宅ローン金利が妥当なのかを素人が判断するのは難しいですよね。

他の住宅ローンと比較して自分に合ったものを選ぶことが重要になってきます。

住宅ローン比較サイトでおすすめなのが「モゲチェック

\ 住宅ローン比較サイトで最も利用されている/

むつごろーモゲチェック

Twitterなどでも「かなり低い金利で借りることができた!」「ハウスメーカーの住宅ローンと比較して金利が0.5%低くなった!」という喜びの声をよく聞きます。

またモゲチェック

ぴよ

ぴよ現在契約している住宅ローンよりも低い金利で借り換えられれば、将来の返済額を100万円単位で減らすことも可能です。

これから家を建てようと考えている人や住宅ローンを契約している人で、

こんな気持ちをお持ちの人は、モゲチェック

むつごろー何十年も払うことになる住宅ローンなので、少しでも金利を抑えて借りられるといいですよね!

\ これから住宅ローンを契約する人はこちら /

\ 借り換えを検討している人はこちら/

今回はシリコンバレー銀行の破綻の原因とリーマンショックとの違いについて紹介しました。

シリコンバレー銀行の破綻の原因

リーマンショックとの違い

今回のシリコンバレー銀行破綻で住宅ローン金利が急激に上がる可能性は低いですが、ウッドショックや円安の影響で住宅価格の値上げは進んでいます。

この傾向はアメリカ経済や日本全体の問題なので、住宅ローン金利を抑えるには自分たちでできることをやるしかありません。

住宅ローン金利の比較サイトを利用して、金利の引き上げに左右されないように対策しておきましょう!

\ これから住宅ローンを契約する人はこちら /

\ 借り換えを検討している人はこちら/