<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

結婚したり子供が増えたりすると「そろそろマイホームがほしいな…」と思いますよね。

家を建てようと考えたときに、まず気になるのがお金の問題です。

悩んでいる人

悩んでいる人・貯金はあまりないけど、ローンを借りればなんとかなるかな?

・頭金はあった方がいいって聞くけど、実際のところどうなのかな?

こんな疑問を持つ方も多いのではないでしょうか?

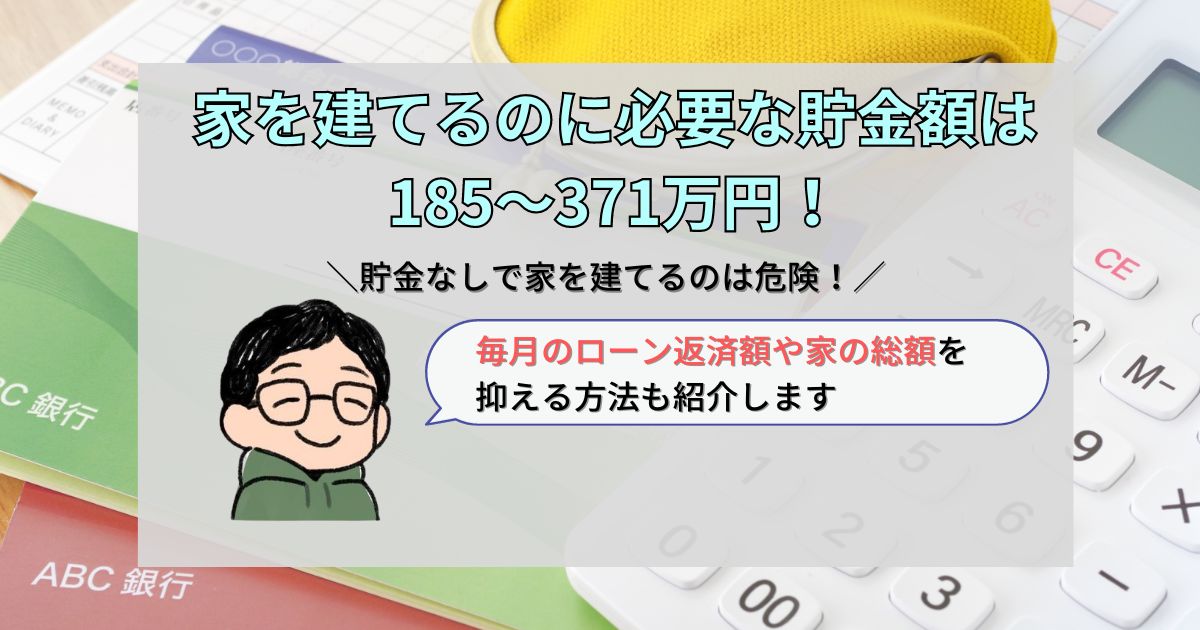

結論からいうと、家を建てるときには現金も必要になるので、貯金なしで家を建てるのは危険です。

家を建てるために貯金しておきたい金額は、以下のとおりです。

この記事では、家を建てるときに必要になるお金や貯金なしで家を建てるのが危険な理由をわかりやすく解説します。

むつごろー

むつごろーいくら現金を用意するべきかを理解しておけば、家の購入を後悔したり、生活がカツカツになったりする可能性をなくせますよ。

記事の後半では、毎月のローン返済額を抑える方法や家の価格を抑える方法なども教えますので、ぜひ最後までご覧ください。

\タウンライフ家づくりの特徴/

\3分で簡単入力!理想のプランがすぐ届く/

【PR】タウンライフ

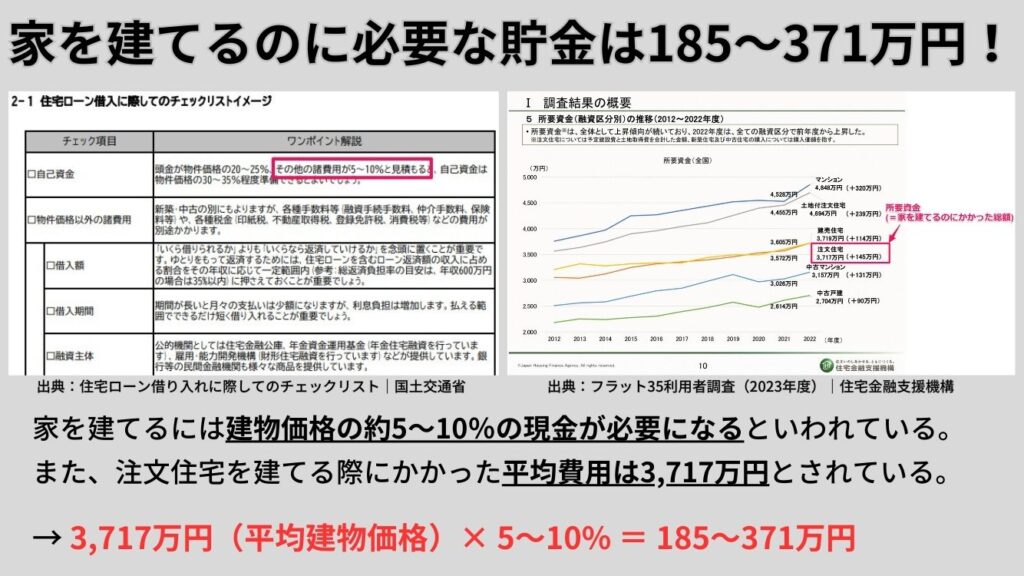

家の購入には住宅ローンを使うから貯金なしでも大丈夫と考えがちですが、頭金なしだとしても185~371万円の貯金は必要になってきます。

むつごろーどうしてこれだけの貯金が必要になるか解説しますね。

国土交通省の資料によると、家を建てるには印紙税や不動産取得税などの税金、仲介手数料、引っ越し費用で物件価格の約5~10%の現金が必要になるといわれています。

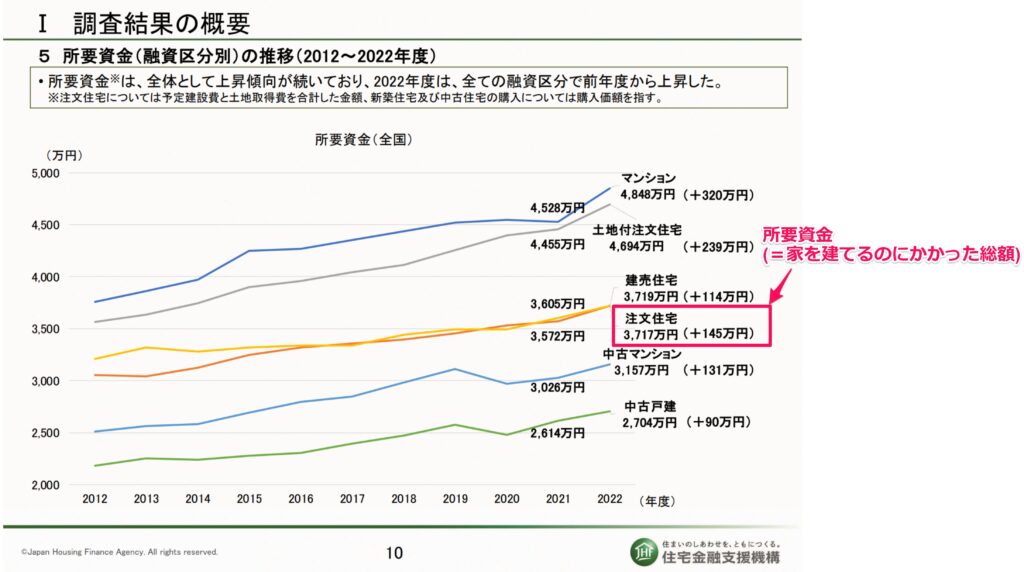

また、住宅金融支援機構の2023年度フラット35利用調査によると、注文住宅を建てる際にかかった平均費用は3,717万円とされています。

それぞれの調査結果から、家を建てる際に必要になる現金は以下の計算で出せます。

3,717万円(平均物件価格)× 5~10% = 185~371万円

上記の結果はあくまで平均から計算した目安ですが、頭金なしで家を建てる場合でも最低で185万円以上の貯金が必要になる可能性が高いことがわかります。

むつごろー次の章では頭金がいくら必要かを見ていきましょう。

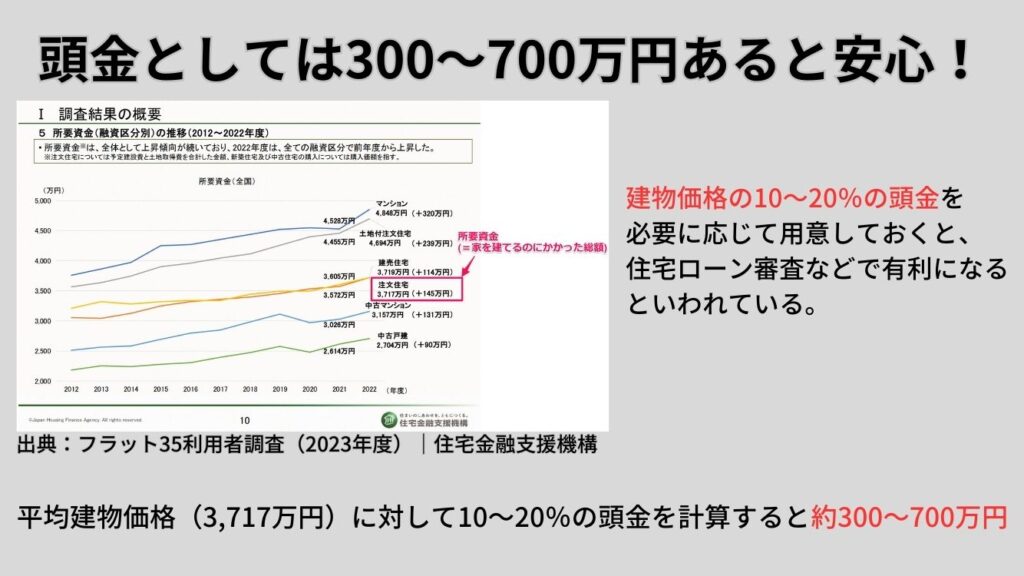

家を建てるときには、住宅ローンや諸費用以外にも頭金を用意しておくことも重要です。

一般的には、物件価格の10~20%の頭金を必要に応じて用意しておくと、住宅ローン審査などで有利になるといわれています。

平均物件価格(3,717万円)に対して10~20%の頭金を計算すると、300~700万円になるのです。

また、住宅金融支援機構の2023年度フラット35利用調査によると、注文住宅の頭金(所要資金 ー 融資金)の平均は750万円となっています。

注文住宅の頭金 = 3,717万円(所要資金)ー 2,967万円(融資金)= 750万円

所要資金に対する頭金の割合は約20%となるので、物件価格の10~20%を頭金として用意するのが一般的な目安といえるでしょう。

むつごろーただし、具体的な金額は年収や借りる銀行の条件によって異なる場合があるので、個々の状況に応じて必要な頭金は検討しましょう。

ここまで家を建てるのに必要な貯金額を説明してきましたが、そもそもどんな費用がかかるのかを解説します。

家を建てるのに必要な費用は、主に以下の3つです。

むつごろー順番に見ていきましょう。

まず、建物の本体価格が最も大きな費用の一つです。

建物の本体価格は、家の設計や建築に関わる材料や人件費などを含んだ、実際に建物を建てるための費用です。

本体価格は、ハウスメーカーや工務店との契約や仕様書に基づいて計算され、間取りや広さ、使用する材料の種類などによって変わってきます。

建物の本体価格は、一般的には住宅ローンなどで融資を受けることが多いですが、一部を頭金として用意しておくと金利が有利になることもあります。

ぴよ

ぴよ家を建てるときにメインとなる費用だね。

建物の本体価格以外にもさまざまな費用が必要となり、その中でも重要な費用の一つが税金などの諸費用です。

諸費用には、以下のようなものが含まれます。

| 代表的な諸費用 | 詳細 |

|---|---|

| 印紙税 | 不動産を取得する際に支払われる税金です。 取得価格に応じて計算され、公文書や契約書に課税されます。 |

| 不動産取得税 | 不動産を取得する際に支払われる税金であり、国や地方自治体によって異なる税率が設定されています。 |

| 仲介手数料 | 不動産の売買や賃貸契約を仲介する業者に支払う手数料です。 一般的には契約金額の数%程度が手数料として支払われます。 |

むつごろー本体価格に目が行きがちですが、税金や手数料などは建物の本体価格に対して一定の割合で発生するお金です。

また、上記の諸費用はローンで支払うことは基本的にできず、現金で用意する必要があるのも覚えておきましょう。

建物の本体価格や税金などの諸費用以外にも、引っ越しや家具にかかる費用があります。

引っ越しや家具にかかる諸費用には、以下のようなものが含まれます。

| 引っ越しや家具に かかる諸費用 | 詳細 |

|---|---|

| 引っ越し費用 | 現在の住居から新しい家に引っ越す際にかかる費用です。 引っ越し業者の料金や梱包資材、運搬費などが含まれます。 |

| 家具・家電の購入費用 | 新しい家に必要な家具や家電製品を購入する際にかかる費用です。 家具や家電の種類や数量によって費用は異なります。 |

| インテリア・内装費用 | 新しい家の内装や装飾にかかる費用です。 床材やクロス、照明器具、カーテンなど、個々の好みや予算に応じて費用が変動します。 |

上記の諸費用は、新しい家に移り住むために必要になるものです。

ぴよ予算を立てる際には、建物の本体価格や税金などの諸費用だけでなく、引っ越しや家具にかかる費用も考慮に入れておきましょう。

むつごろー

むつごろーここまで「貯金はしておいた方が良い」と説明してきましたが、なぜ貯金をするべきか気になりますよね。

ここでは、貯金なしで家を建てるのが危険な理由を3つ解説します。

家は人生の中でも大きな買い物といわれるので、リスクを理解しておきましょう!

家を建てる際に貯金がない場合、危険な状況に陥る理由はいくつかあります。

その中でも重要な理由の一つは、ローン以外に手付金や諸費用で現金が必要であることです。

家を建てる際には手付金や諸費用が必要となります。

| 費用 | 詳細 |

|---|---|

| 手付金 | 建築業者との契約を確定させるために支払われる金額であり、一般的には建物の本体価格の一部として求められます。 |

| 諸費用 | 不動産取得税や印紙税、登記手数料、引っ越し費用などが含まれます。 |

頭金なしでフルローンを組んだとしても手付金や諸費用は現金で支払う必要があるため、貯金がない場合には困難が生じます。

また、上記の費用は家を建てる前に必要となる場合が多いため、あらかじめ十分な現金を用意しておくことが重要です。

貯金なしで家を建てる危険性の一つに、住宅ローンの審査が通りづらくなることも挙げられます。

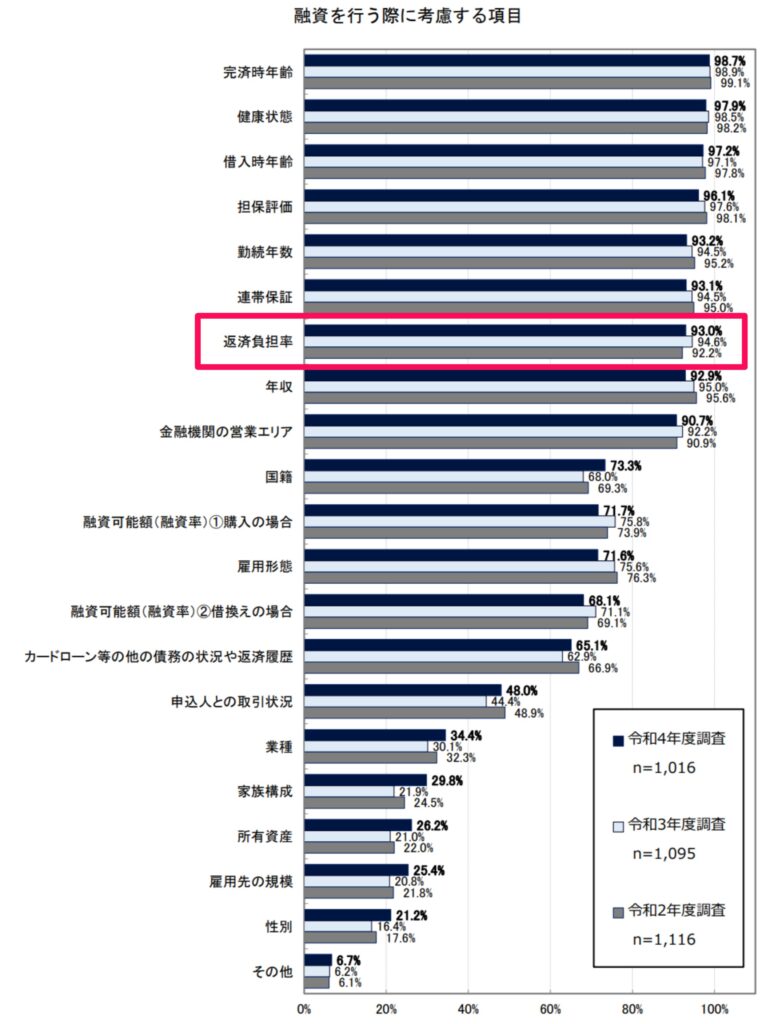

住宅ローンの審査では、年収や貯金、金融資産の有無だけでなく返済負担率が重要な要素となります。

国土交通省の調査によると、多くの金融機関が住宅ローンの審査で年齢や年収と並んで返済負担率を重視しており、その割合は90%以上に達しています。

頭金用の貯金がないと返済負担率が高くなり、十分な返済能力があると判断されにくくなってしまいます。

ぴよ

ぴよ金融機関は返済能力を確認しないと融資を行うことができないため、貯金なしで住宅ローンを申請する場合、審査に通ることが難しくなる可能性があるのです。

貯金がないと、住宅ローンの負担が大きくなり生活費を払えなくなる可能性があるのも注意が必要です。

住宅ローンは毎月一定の金額を返済しなければならないため、生活費以外の負担が増え、借金をする必要が生じることもあります。

また、住宅ローンの返済が滞った場合、家が差し押さえの対象となる可能性もあります。

むつごろー

むつごろー生活費や日常の支出に加えて住宅ローンの返済が必要となるため、貯金がない状態で家を建てると生活のバランスが崩れてしまうのです。

悩んでいる人

悩んでいる人「貯金が必要な理由はわかったけど、結局どのタイミングで家を建てれば良いのかな?」

貯金の目的以外にも、いつ家を建てれば良いかも気になりますよね。

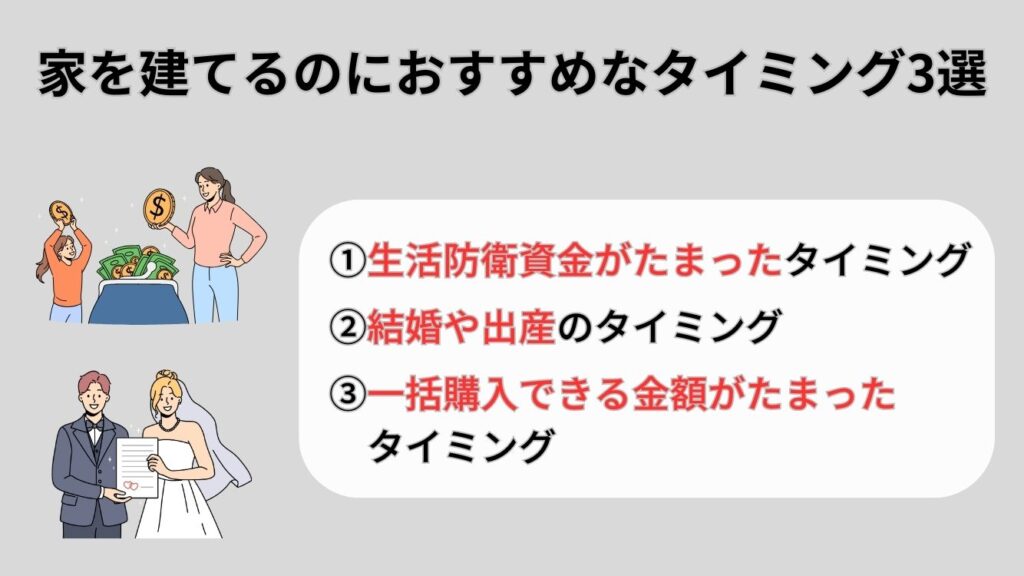

ここでは、家を建てるのにおすすめなタイミング3選を紹介します。

むつごろー人それぞれ状況は違うので、あなたに合ったタイミングを知っておきましょう。

家を建てる際におすすめなタイミングの一つは、生活防衛資金が十分にたまったときです。

例えば、突然の失業や病気、災害などによって収入が途絶えた場合でも、生活を維持できる分のお金のことをいいます。

会社員であれば「生活費の約3か月〜半年分」が目安といわれています。

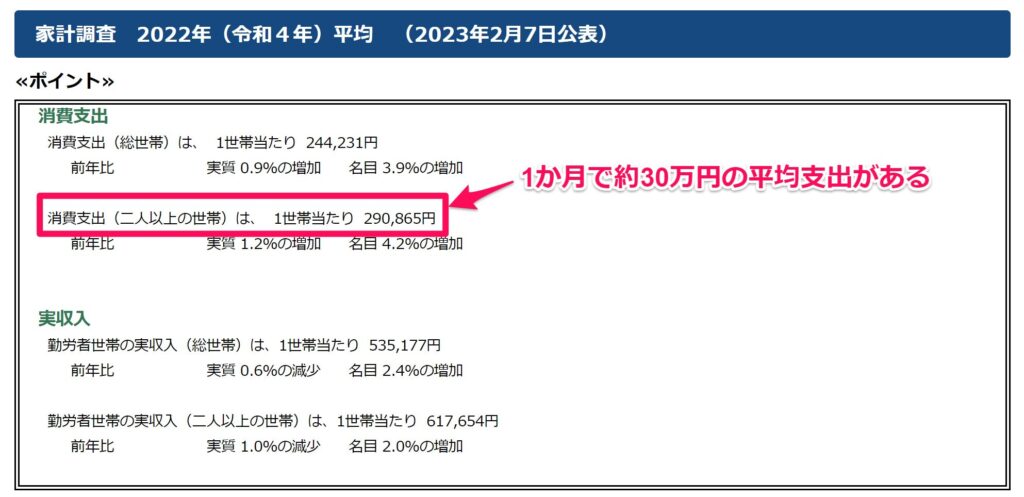

総務省の2022年度家計調査報告によると、二人以上世帯の平均消費支出は290,865円と約30万円です。

ぴよ

ぴよ夫婦で1か月の生活費が30万円であれば、30万円 × 6か月=180万円を用意しておくと安心ですね。

結婚や出産などのライフイベントが起きたときも、家を建てるのにおすすめなタイミングの一つです。

結婚や出産を機に、家族が増えたり、新たな生活ニーズが生まれたりするため、新しい住まいの必要性が高まります。

ぴよアパートでは狭くなってしまい、家の購入を検討する方も多いですよね。

ただし、親との同居や子供が増える可能性があるかどうかは、よく検討する必要があります。

同居することで生活環境やプライバシーに関わる面での調整や、子供の教育環境や近隣の施設の充実度など、子育てに適した環境を考慮することも重要です。

むつごろー家族のニーズや将来の計画を考慮して、理想的な住まいを選びましょう。

貯金をしていて一括購入できる金額がたまったら、住宅ローンを利用せずに一括購入しましょう。

ローンを借りずに一括購入することで、ローンの返済や金利分の支払いをする必要がなくなり、経済的なメリットがあります。

また、将来的な金利の上昇による返済負担の増大や、ローンを組むことに伴うリスクを回避することもできます。

むつごろー若いうちには厳しいですが、子供が一人立ちしたタイミングで夫婦だけで住む家を買うのもありですね。

実際の返済は、住宅ローンで返していく方がほとんどでしょう。

ここでは、住宅ローンを借りた際に毎月の返済額を抑えるポイントを解説します。

ぴよあなたの状況にあてはめて見ていきましょう。

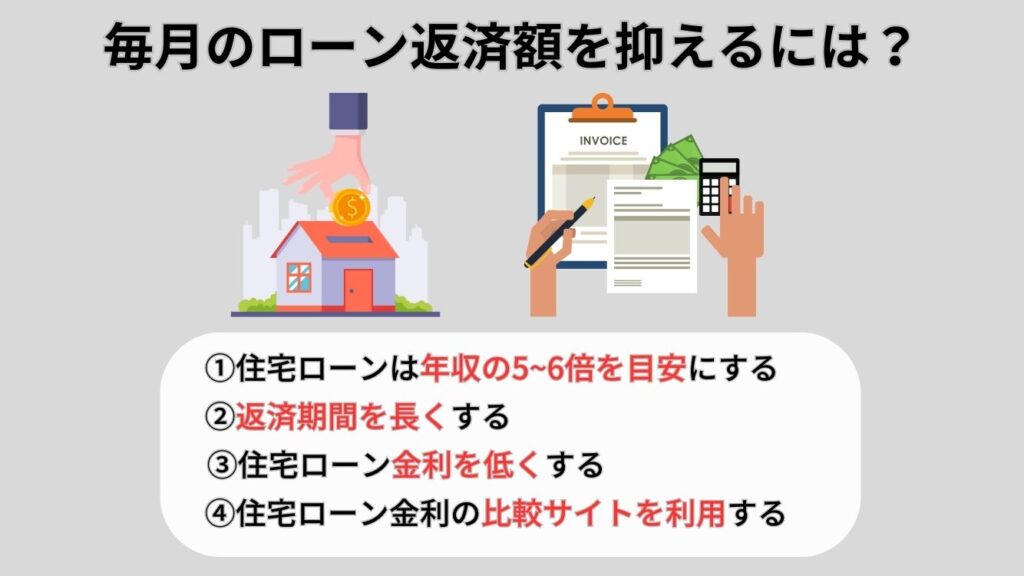

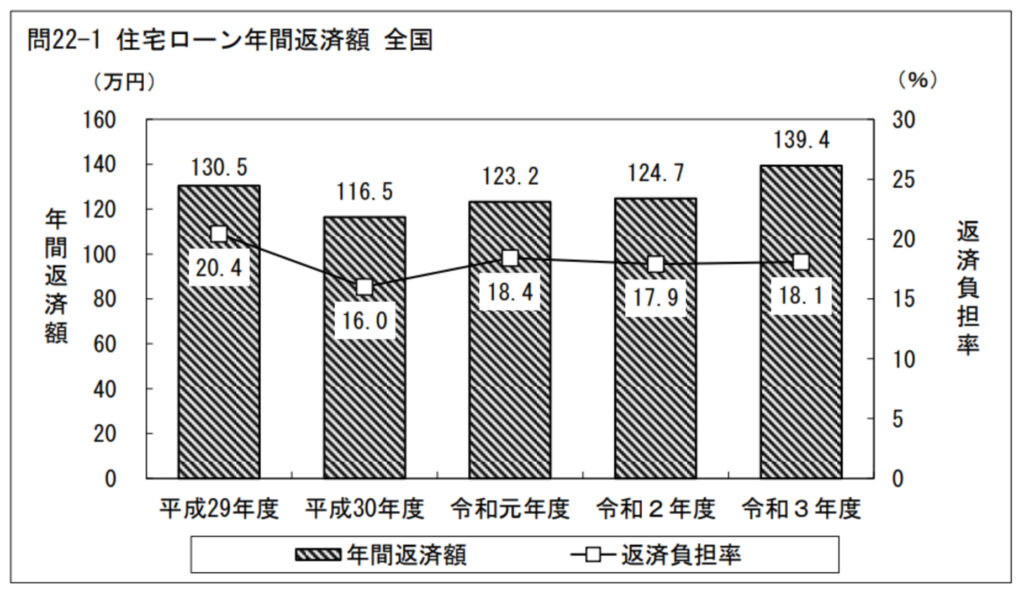

住宅ローンの返済に追われないようにするには、借りる住宅ローンの額を年収の5〜6倍にしておくのが安全です。

これは、無理なくローンを返せる返済負担率(年収にしめる年間返済額の割合)が20%〜25%といわれているためです。

国土交通省の令和3年度住宅市場調査報告書によると、注文住宅を建てた人の返済負担率は16%〜20%となっています。

上記の資料から、平均的な返済負担率は20%前後であることがわかります。

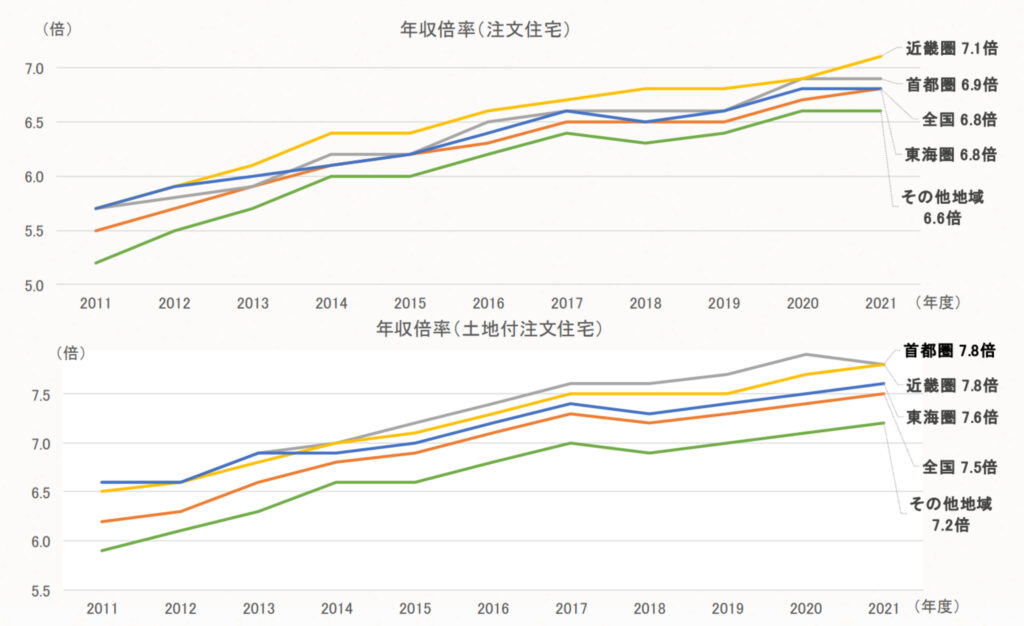

また、フラット35利用調査(2021年度)によると、年収倍率(年収に対する住宅ローン借入額)の全国平均は注文住宅のみで6.8倍、土地付き注文住宅で7.5倍となっています。

上記の資料から、平均的な年収倍率は6倍以上となっているので、それよりも抑えておくと安心です。

ここまでの結果から、借りる住宅ローン額は年収の5〜6倍(返済負担率20%〜25%)にしておくのがいいでしょう。

住宅ローンの返済期間を長くすることで、毎月の返済額を抑えることも可能です。

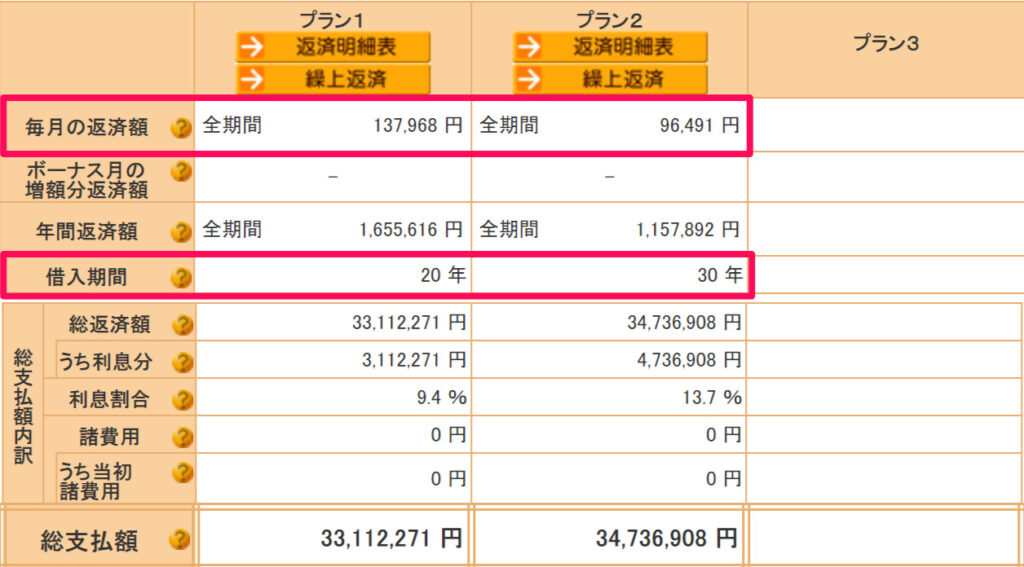

たとえば、3,000万円の住宅ローンを返済期間20年と30年でそれぞれ借りた場合の返済額を見てみましょう。

返済額はフラット35のシミュレーションを使い、以下の条件で計算します。

返済期間20年の場合:13.8万円/月

返済期間30年の場合:9.6万円/月

上記の例では、返済期間を10年伸ばすと毎月の返済額が4.2万円抑えられます。

このように、住宅ローンの返済期間を長くすることは、毎月の返済額を抑えるのに有効です。

ほかにも住宅ローン金利をなるべく低いものにすることも、毎月の返済額を抑えるのに効いてきます。

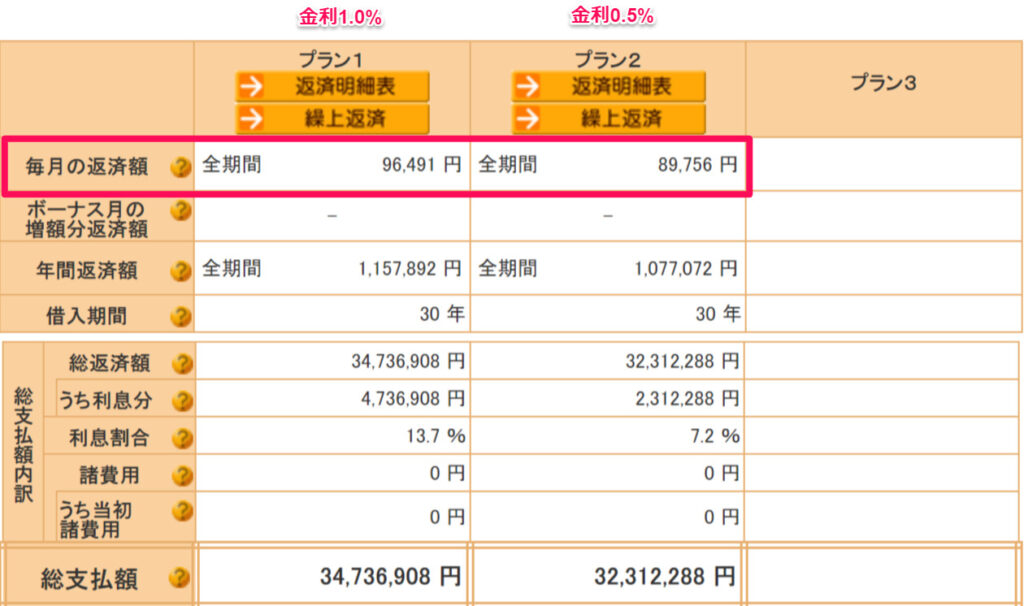

たとえば、3,000万円の住宅ローンを1.0%と0.5%の固定金利でそれぞれ借りた場合の返済額を見てみましょう。

返済額はフラット35のシミュレーションを使い、以下の条件で計算します。

住宅ローン金利1.0%の場合:9.6万円/月

住宅ローン金利0.5%の場合:8.9万円/月

上記の例では、金利を0.5%抑えれば毎月の返済額が0.7万円減らせるので、総返済額も240万円近く減らすことが可能です。

このように、住宅ローンを借りる際の金利を低くすれば、毎月の返済額を抑えられます。

2022年12月に日銀が長期金利の上限引き上げを発表しており、住宅ローン金利の上昇も懸念されています。

住宅ローン金利を抑えるポイントは、次の章で説明します。

家の総額以外にも、住宅ローン金利を低くすれば最終的な支払額を少なくできます。

住宅ローン金利をなるべく低くしたいのであれば、「住宅ローン比較サイト」を使うのがおすすめです。

むつごろーハウスメーカーから提案される住宅ローン金利が妥当なのかを、素人が判断するのは難しいですよね。

他の住宅ローンと比較して自分に合ったものを選ぶことが重要になってきます。

住宅ローン比較サイトでおすすめなのが「モゲチェック

\ 住宅ローン比較サイトで最も利用されている/

むつごろーモゲチェック

Twitterなどでも「かなり低い金利で借りることができた!」「ハウスメーカーの住宅ローンと比較して金利が0.5%低くなった!」という喜びの声をよく聞きます。

またモゲチェック

ぴよ現在契約している住宅ローンよりも低い金利で借り換えられれば、将来の返済額を100万円単位で減らすことも可能です。

これから家を建てようと考えている方や住宅ローンを契約している方で、

こんな気持ちをお持ちの方は、モゲチェック

むつごろー何十年も払うことになる住宅ローンなので、少しでも金利を抑えて借りられるといいですよね!

\ これから住宅ローンを契約する人はこちら /

\ 借り換えを検討している人はこちら/

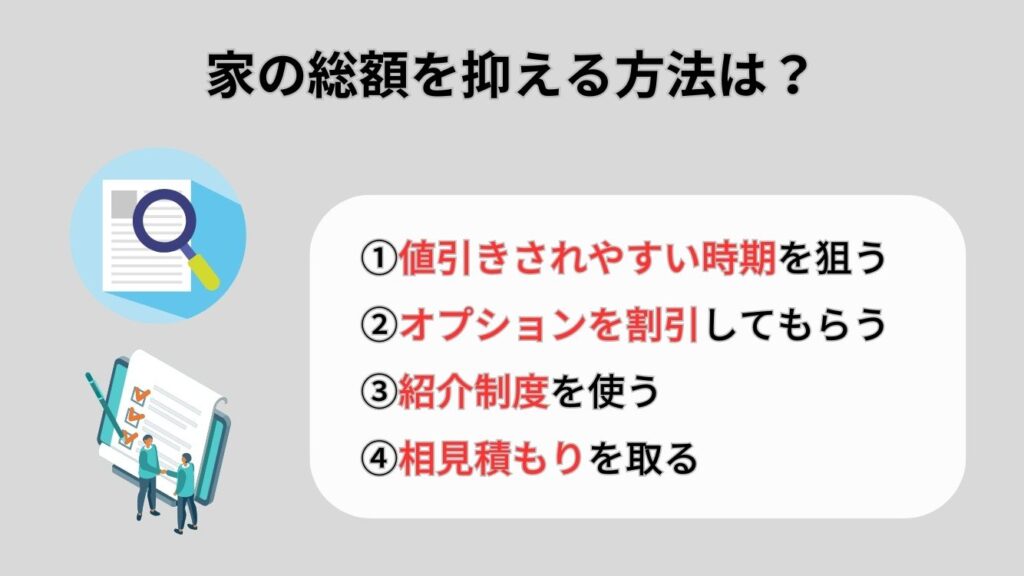

ローン返済額を抑えるのも重要ですが、そもそもの家の総額を抑えられれば必要になる貯金も少なくて済みます。

ここでは、ハウスメーカーや工務店に対して利用できる値引き方法を解説します。

むつごろー順番に見ていきましょう。

まず狙いたいのは、値引きされやすい時期に契約することです。

ハウスメーカーで契約する場合、値引きされやすい時期があります。

これは、自動車や家電などでも同じですが、決算前がその時期にあたります。

そのため、決算前になると売り上げを少しでも伸ばしたいメーカー側としては、値引きしてでも契約を増やしたいと考えるところも多くなります。

むつごろーこれをふまえて、決算前に契約するようにして「値引きしてもらえれば契約したいと考えている」と伝えれば、値引きを引き出せる可能性が高くなるでしょう。

値引き方法としては、キャンペーン割引を利用するのも一つの手です。

むつごろー大きく割引が狙えるのが、オプション割引です。

オプション割引とは、採用するオプションに対して一定の割合で割引してくれることをいいます。

たとえば、エコキュート設置の費用をハウスメーカーが負担してくれたり、オプションを採用すれば割引してくれたりします。

ぴよむつぴよ家は、エコキュートを設置する際の費用を割引をしてもらいました。

このようなキャンペーン割引は、担当の事業所によって違うこともあるので、どんな割引が使えるか営業さんに確認しながらオプションを決めていきましょう。

\ 無料で相見積りを依頼する /

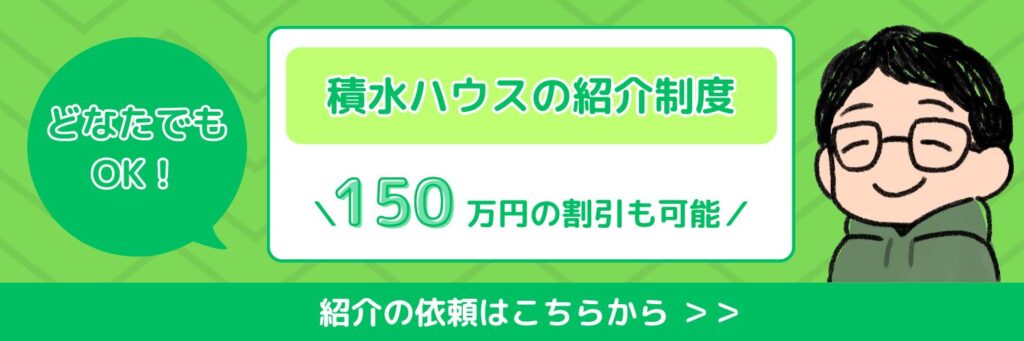

知り合いで希望するハウスメーカーで建てた人がいる場合、紹介制度を使うのもいいでしょう。

紹介制度とは、すでに家を建てたオーナーに営業さんを紹介してもらい契約する制度です。

この制度を利用した場合のメリットは、以下のとおりです。

むつごろーむつぴよ家も会社の先輩が積水ハウスで家を建てていたので、紹介制度で割引を受けられました。

このようなメリットがあるので、知り合いに希望するハウスメーカーのオーナーがいれば使いたい制度です。

注意したいのは、紹介制度を利用するには担当の営業さんが決まる前に紹介してもらう必要がある点です。

展示場に行ったり、資料請求したあとに打ち合わせをしたりして担当の営業さんがついてしまうと、紹介制度は使えないので注意しましょう。

\紹介実績30件突破!/

※紹介枠に限りがあるため

お早めにお申し込みください。

各ハウスメーカーの詳しい紹介制度についてはこちらの記事で解説しているので、興味のある方は参考にしてください。

家の総額を抑えるためには「相見積もり」を取ることが大事です。

相見積もりを取っておくと、相場がわかる、値引き交渉に使えるなどのメリットがあります。

ぴよ相見積もりというと「ハウスメーカーや工務店をいろいろ周るのはめんどくさいな‥」という方もいるかもしれませんが、家に居ながらでもできます!

むつぴよ家が間取りプラン作成や相見積り作成に使ったサイトが「タウンライフ家づくり![]() 」です。

」です。

【PR】タウンライフ

\ ハウスメーカー選びで最も利用されている /

むつごろータウンライフ家づくり![]() を使うメリットはこちらです。

を使うメリットはこちらです。

むつごろー周りでもいろいろ紹介されていたので気になっていたのですが、なかなか便利なサイトです。

このタウンライフ家づくり![]() は希望する間取りや坪数をネットで入力することで、気になるハウスメーカーや工務店の間取りプランや相見積もりをまとめて請求することができます。

は希望する間取りや坪数をネットで入力することで、気になるハウスメーカーや工務店の間取りプランや相見積もりをまとめて請求することができます。

ぴよ

ぴよ家の見積りは一般人には見えない項目も多く、相見積もりを取ると同じような間取りでもハウスメーカーによって100万円単位で変わってきます。

でも実際に見積り依頼するとなるといろいろと不安になりますよね。

むつごろーここではむつぴよ家が利用する際に気になった点をまとめてみました。

実際に依頼したところ、強引な勧誘はありませんでした。

ハウスメーカー側も悪い噂を広げられると面倒なので、無理な勧誘はしてきません。

たまに電話で直接連絡が来ることはありましたが、気になるようであれば電話の連絡は出ないで、メールでやりとりすればOKです。

間取りプランや見積りが気に入らなければ、打ち合わせする必要はありません。

もし気に入ったメーカーがあれば打ち合わせすることで、より詳しい見積もりや間取りを入手できます。

もちろんこの時点で契約する必要もありません。

タウンライフ家づくりには2026年8月現在、全国1,340社にのぼる注文住宅会社が登録しています。

この中から間取りプランや見積りを依頼してみたい!と思った会社に対して簡単に依頼可能です。

その場合はほかの見積もりサイトを利用してみるのが良いでしょう。(HOME4U家づくりのとびらなど)

依頼できるメーカーはその地域の支店単位なので、地域によっては依頼したいメーカーが無い場合もあります。

例えば、以下のようなことも発生します。

こんなときは、例えば「HOME4U家づくりのとびら」も大手ハウスメーカーに対して見積り請求できるので、活用してみるのもいいでしょう。

スマホでも簡単に依頼できます。

ボタンをクリックしていき、希望を入力するだけなのでスマホでも問題ないです。

スムーズにいけば3分で依頼が完了するので、かなりスピーディーに終わります。

家づくりを始めたばかりの人で、

こう感じている人は一度試してみるのをおすすめします。

むつごろー毎月の返済額を抑えるためにも、見積り作成や間取りプランを依頼してみるといいですよ。

\ 無料で相見積りを依頼する /

タウンライフ家づくりの口コミや資料請求方法については、下記の記事で詳しく解説しています。

悩んでいる人

悩んでいる人「家を建てる際の貯金」について、まだ気になることがあるな…

「家を建てる際の貯金」に関してよくある質問を紹介します。

むつごろー疑問は無くしておきましょう!

4,000万円の家を買うためには、年収約660万円以上があると安心といえるでしょう。

返済負担率を考慮すると、年収660万円の6倍である約3,960万円が、4000万円の家を購入するための適切な価格帯と言えます。

ただし、頭金や諸費用、ローンの金利や期間など、個々の条件によっても異なるため、具体的な計算や予算の立て方は専門家に相談することが重要です。

むつごろー家づくりに関する悩みを相談したいと考えている方には「HOME4U家づくりのとびら」がおすすめです。

「HOME4U家づくりのとびら」では、家づくりの専門アドバイザーに相談できたり、依頼後の営業のお断り代行もやっていたりするので、家づくり初心者の悩みや不安を解消してくれます。

ぴよ何から始めていいか分からない方は、一度「HOME4U家づくりのとびら」をチェックしてみましょう。

\無料で間取りプランを依頼する/

「HOME4U家づくりのとびら」について詳しく知りたい方は、下記の記事も参考にしてください。

一つの理由として考えられるのは、年収に対してかなり多い住宅ローンを借りてしまっていることです。

住宅ローンの返済額が高額になると、毎月の生活費やその他の費用をまかなう余裕がなくなり、貯金が難しくなります。

これは、年収に対して年間のローン返済額が占める割合を示し、20%から25%程度が無理なくローンを返せる割合といわれています。

返済負担率が高いと、生活費や貯金の余裕が減少し、将来の経済的な安定に影響を及ぼす可能性があります。

むつごろー適切な返済負担率を考慮し、無理のないローン返済計画を立てることが重要です。

可能であれば、物件価格の10~20%の頭金を用意しておくと、住宅ローンの審査に通りやすくなります。

家を購入するために頭金は必ずしも必要ではありませんが、余裕がある方は用意しておきましょう。

ぴよ頭金について詳しく知りたい方は、こちらの章をチェックしてください。

可能であれば、物件価格の10~20%の頭金を用意しておくと、住宅ローンの審査に通りやすくなります。

家を購入するために頭金は必ずしも必要ではありませんが、余裕がある方は用意しておきましょう。

ぴよ頭金について詳しく知りたい方は、こちらの章をチェックしてください。

頭金としては生活防衛資金を残した金額を出すのが良いでしょう。

むつごろー夫婦で月30万円の支出がある場合、半年分=30万円 × 6ヶ月=180万円は残しておきましょう。

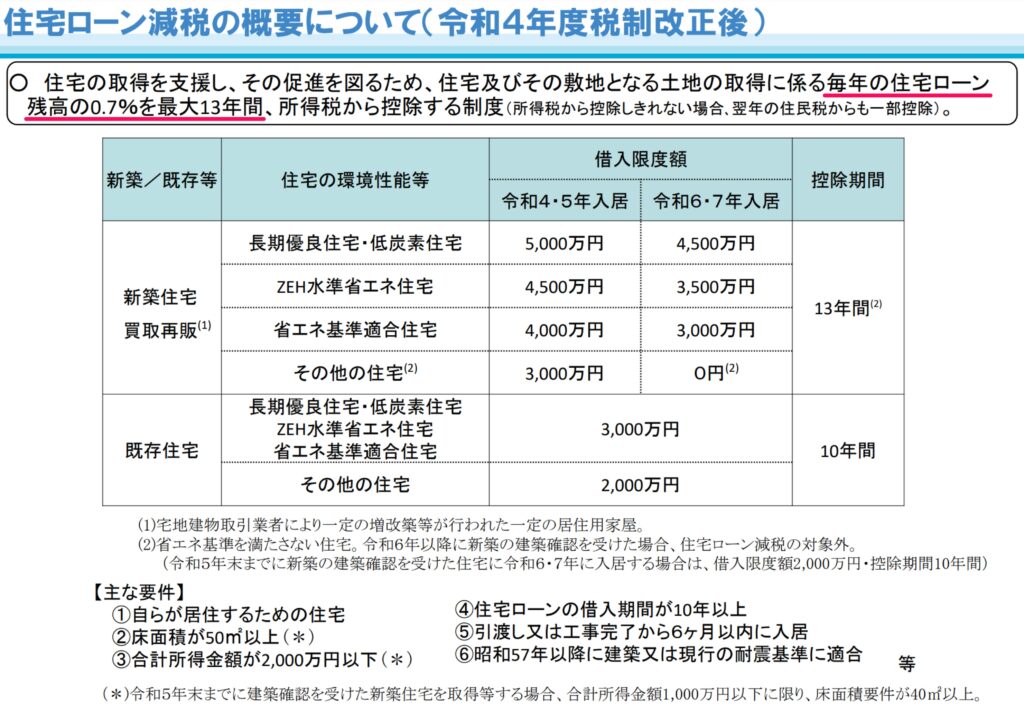

ただし、頭金を多く出しすぎると、住宅ローン控除の恩恵を受けにくくなることに注意が必要です。

住宅ローン控除は、住宅ローンの返済にかかる利息や元本の一部が戻ってくる制度です。

頭金を多く出すと借り入れ額が減少し、控除対象額が減るため、控除の範囲や期間が限られる住宅ローン控除の恩恵を十分に受けられなくなります。

むつごろーそのため、住宅ローン控除の期間が終わってから一括返済するという方法も検討しておくと良いでしょう。

具体的な金額や計画については、モゲチェック

モゲチェックは、貯金額や頭金の金額、借入金利などを入力することで、返済シミュレーションやローン控除をどれだけ受けられるか確認できます。

ぴよあなたの状況に合わせた最適な頭金の金額や返済プランを立てることが重要ですよ。

家を建てる際には、住宅ローンだけでなく、ローン以外にも必要な現金を貯金することが重要です。

家を建てる際には、ローン以外にも必要な現金を貯金することが重要です。

適切な頭金の準備や生活防衛資金の確保、追加費用の考慮、住宅ローン控除の検討などを行い、モゲチェック

また、値引きや相見積もりを取って家の総額を抑えるのも、必要な貯金を少なくする方法です。

むつごろーしっかりと準備を行うことで、安定した家づくりを実現することができますよ。

\タウンライフ家づくりの特徴/

\3分で簡単入力!理想のプランがすぐ届く/

【PR】タウンライフ