<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

悩んでいる人

悩んでいる人仮審査は通ったのに、本審査で落ちてしまった…

本審査に落ちたら、もう家は買えないの?

住宅ローンの本審査結果を待っている人は、こういった不安を抱えているのではないでしょうか。

仮審査が通ると「これでひと安心」と感じますよね。それなのに本審査で落ちてしまうと、どうしたら良いのか、次にとる手段を考えることができなくなってしまいます。

むつごろー

むつごろー仮審査が通ると、もう大丈夫だと思ってしまいますよね。

ぴよ

ぴよむつぴよ家もドキドキしながら結果を待った記憶があります。

わたしたち夫婦は、積水ハウスで家を建てたので、実際に住宅ローンを組んだ経験があります。その立場から、本審査に落ちた人の体験談と、一般的な原因・対処法を分かりやすく解説していきます。

結論、仮審査が通っても本審査で落ちることはあります。

しかし、落ちる人にはだいたい共通した原因があるので、原因を知って対策すれば、次の手段は必ずあります。

この記事を読むことで、なぜ本審査で落ちるのか、落ちたあとに何をすればいいのかがわかり、落ち着いて次の一手を打てるようになります。

むつごろー

むつごろー順番に、解説していきます

<プロフィール>

✔ 積水ハウスで完全分離型二世帯住宅(70坪)を建てた現役施主・入居4年目

✔ チーフアーキテクトとの家づくり実体験を108記事で発信

✔ 積水ハウス紹介実績30件突破/不動産専門Webライター

\モゲチェックの特徴/

\総返済額が100万単位で変わる!?/

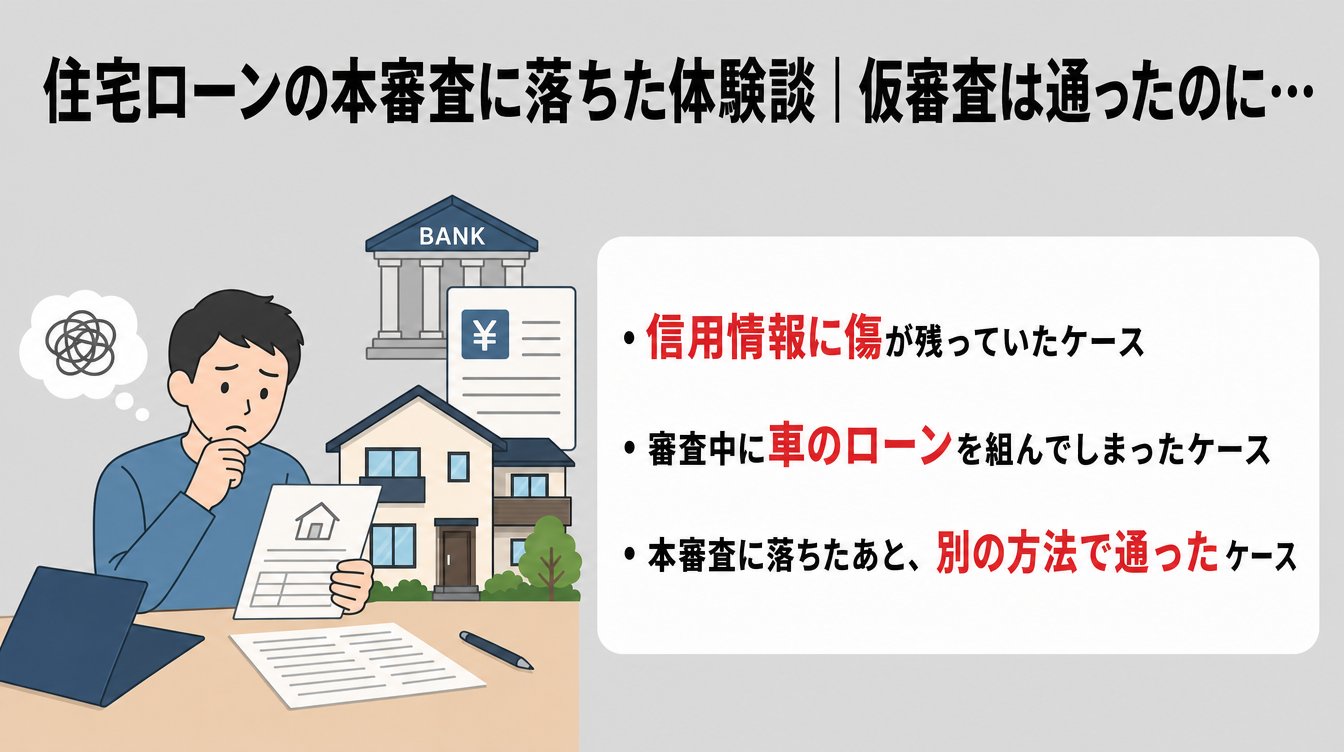

まずは、実際に本審査で落ちてしまった方の体験談を見ていきましょう。

ここでは、ネットで語られている体験談をもとに、3つのケースの要点を紹介します。

順番に見ていきましょう。

仮審査はあっさり通ったのに、本審査でまさかの否決となりました。原因は、過去のスマホ本体の分割払いの払い忘れ。スマホの本体代金を分割で払うのも、実は借金の一種です。

その支払いを何度かうっかり遅らせたことが、信用情報という記録にしっかり残っていました。

仮審査では信用情報について細かくチェックされず、本審査ではじめて発覚することがあります。この方は、いくつかの銀行では否決されましたが、別の金融機関で何とか承認されたそうです。

むつごろー

むつごろースマホの本体代の支払い遅延も原因になるんですね。

信用情報は、ご自身で確認できます。心当たりがある人は、後ほど紹介する対処法の章をチェックしてみてください!

仮審査は問題なく通り、ハウスメーカーと家の契約を進めていました。ところがそのタイミングで、新しい車を買うことになり、マイカーローンを組んでいました。

すると本審査の段階で、毎月の返済が増えすぎて返済負担率が高くなってしまい、この金額の住宅ローンを支払うのは厳しいと判断され、否決となりました。

返済負担率が高すぎると、返済困難と見なされ審査に通りにくくなります。マイカーローンが増え、借入額が増加してしまったので、住宅ローンに回せる余裕が減ってしまったということです。

この方は、車の購入をいったん見送り、時期をずらして再申し込みすることで、無事に住宅ローンの審査を通ることができました。

むつごろー審査中の大きな買い物は、注意が必要ですね。

最初に申し込んだA銀行の本審査では、健康面の理由で否決されてしまいました。多くの住宅ローンは、団信という保険に入ることが条件になっていますが、この方は持病のためにその団信に加入できず、審査が通りませんでした。

多くの銀行では、団信に加入することがローンの条件になっています。そこで、団信への加入が必須ではなく、任意のフラット35に申し込み、無事に審査を通過しました。

ぴよ

ぴよ一度は通らなくても、別の方法があるとわかっていれば、落ち着いて対応できますね。

このように、ある銀行の本審査に落ちたからといって、他の銀行でも借りられないというわけではありません。審査を通らなかった原因が分かれば、ちゃんと次の手を打つことができます。

具体的な対処法については、記事の後半でくわしく解説していきます。

むつごろー落ちた原因はそれぞれ違いますが、どれも対策できるものです。

次は、落ちる原因について整理していきましょう。

仮審査と本審査では、情報を調べる度合いに違いがあります。

仮審査は、申し込んだ人の自己申告をもとに簡易的に確認をします。一方の本審査は、書類でしっかり裏づけを取り、本格的な確認作業を行います。

だからこそ、仮審査では指摘されなかった情報が本審査で見つかり、落ちてしまうのです。

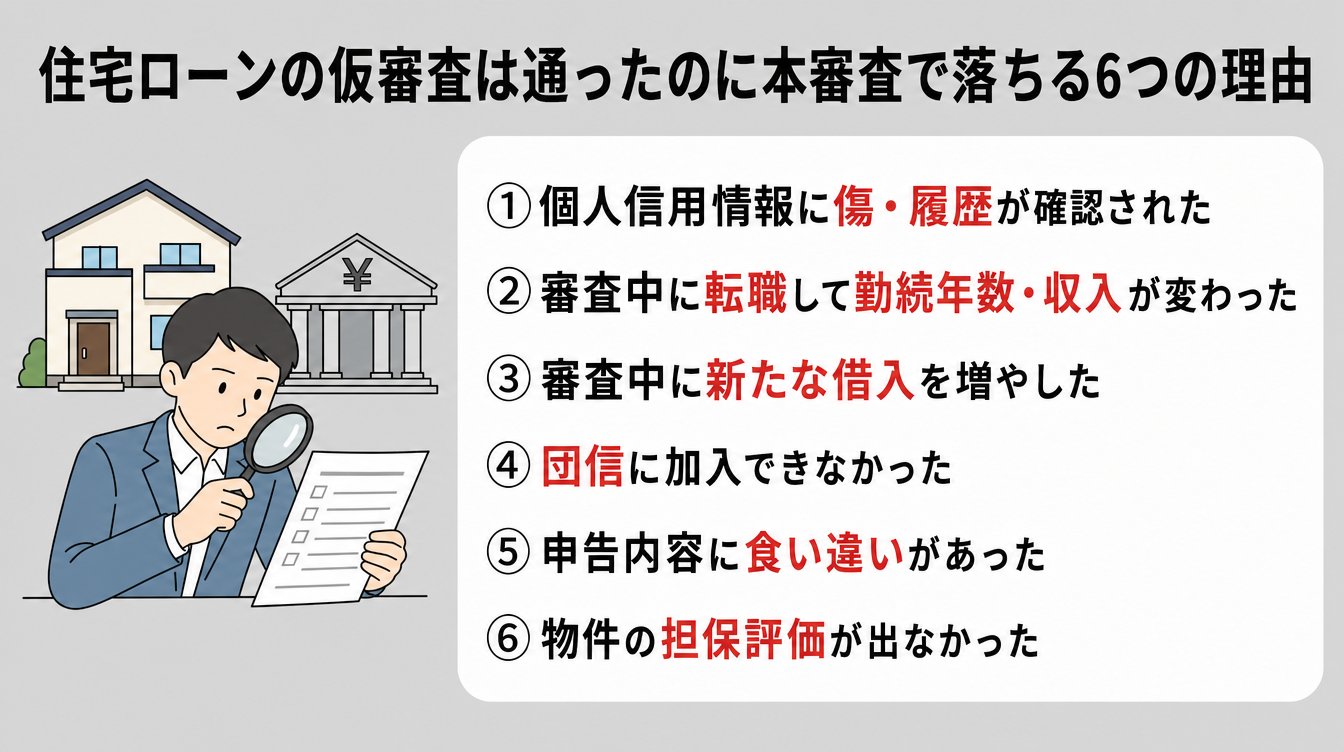

1つ目の理由は、信用情報に問題が見つかることです。これは本審査で落ちる原因として、とても多いパターンです。

本審査では、CIC・JICC・全国銀行個人信用情報センターという3つの機関に記録された、ご自分のローンやクレジットカードの利用記録が細かく照会されます。

銀行はここに問い合わせて、申込者の過去の記録を確認しています。

ここで、過去に支払い延滞や、債務整理の記録、いくつかの借り入れが見つかると、本審査で落ちることがあります。仮審査ではここまで深く見ないため、本審査ではじめて発覚するのです。

「心当たりがあるかも」という方は、ご自分の信用情報を確認することができます。

むつごろーやり方は後半の個人信用情報を開示して中身を確認するで説明しますので、あわせてチェックしてください。

2つ目の理由は、審査の途中で転職してしまうことです。これも意外と見落としがちな落とし穴になっています。

住宅ローンの審査では、勤続年数と安定した収入があるかを重要視されます。仮審査のあとに転職すると、勤続年数がリセットされ、収入の見込みも変わってしまいます。

その結果、本審査で収入が安定しているか分からないと判断され、落ちてしまうことがあるのです。

とくに転職したばかりの時期や、収入が下がる転職は不利になりやすいので注意しましょう。

むつごろーどうしても転職が必要なときは、住宅ローンの担当者に早めに相談しておきましょう!

3つ目の理由は、審査中に新しい借り入れを増やしてしまうことです。

審査の途中でマイカーローンやカードローンなどで借り入れが増えると、毎月の返済が重くなります。すると返済負担率が上がり、住宅ローンまで払う余裕がないと判断されて落ちることがあります。

本審査が終わるまでは、新たな借り入れや車や高額家電などの大きな買いものは控えておきましょう。

ぴよ家具や家電は、家が建ってからでも間に合います。

ローンの実行が終わるまでは、お財布の紐をしっかりしめておきましょう。

4つ目の理由は、団信に加入できないことです。健康に不安がある人は、とくに知っておきたいポイントになります。

団信とは、ローンを借りた人が亡くなったときなどに残りのローンをゼロにしてくれる保険のことです。多くの民間の住宅ローンでは、この団信に入ることが必須になっています。

そのため、健康上の理由で団信の審査に通らないと、ローンそのものも否決になってしまいます。

そこで、持病がある方向けに、加入条件をゆるめたワイド団信という選択肢があります。また、団信への加入が任意になっているフラット35という住宅ローンもあります。

フラット35は、団信に入っても入らなくてもよい全期間固定金利の住宅ローンです。

団信に入らない場合は、金利が0.2%引き下げられます(2026年7月時点)。

5つ目の理由は、申告した内容と書類の中身に食い違いがあるということです。これはうっかりでも起きてしまう、気をつけたいポイントになります。

仮審査は自己申告ベースで進みます。一方の本審査では、源泉徴収票や課税証明書といった書類で、年収や借り入れの中身を一つひとつ確認します。このとき、申告した年収や借り入れ額と、実際の書類の数字が合っていないと、正確に申告していないと見なされて落ちることがあります。

たとえば、年収を多めに書いてしまったり、ほかの借り入れをないと書いてしまったりするケースが該当します。

年収は手元の書類どおりに、ほかの借り入れも正直に申告する

ぴよ見栄をはらず、ありのままを書くのがいちばん安心だね。

6つ目の理由は、買おうとしている家そのものの評価が低いことです。意外と知られていませんが、人ではなく、物件が原因で落ちることもあります。

本審査では、購入する物件にどれくらいの価値があるかを専門的に評価されます。これを担保評価といいます。

もし返済ができなくなったとき、銀行はその物件を売ってお金を回収します。そのため、物件の価値が低いと希望どおりに貸してもらえないことがあります。

たとえば、建て直しができない土地再建築不可の物件や、違法建築、とても古い中古住宅などは、担保評価が低く出やすい傾向があります。その結果、希望した金額を借りられず、落ちてしまうことがあるのです。

ぴよ中古住宅を検討している人は、物件側の理由でも落ちることがある、と知っておく方が良いですね。

悩んでいる人

悩んでいる人本審査で落ちる確率ってどれくらい?

悩んでいる人本審査はほぼ通るって聞いたけど本当?

このように気になっている人も多いはずです。

先にお伝えすると、ネットで見かける◯%という数字には、出どころのはっきりしないものが多くあります。だからこそ、数字でいたずらに不安を煽るのではなく、正しい考え方をお伝えします。

むつごろー順番に見ていきましょう。

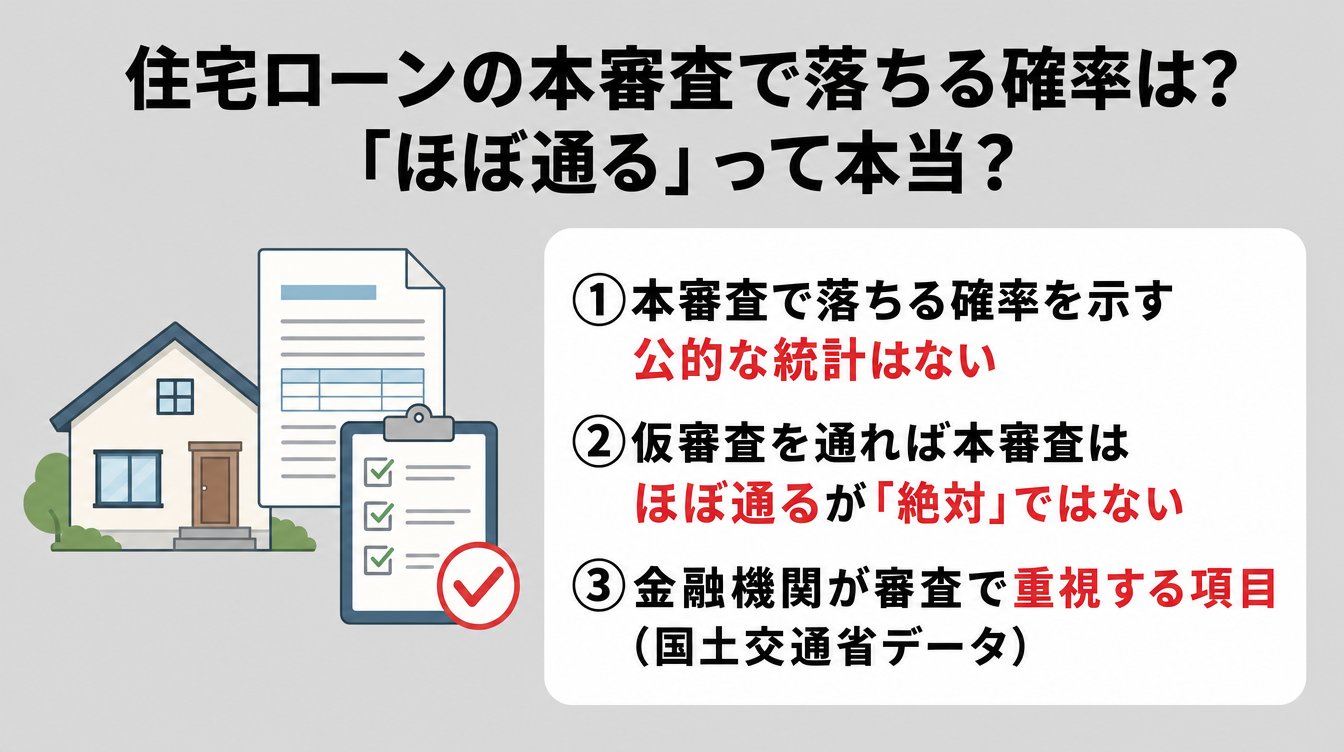

本審査の否決率は◯%、といった公的な統計は存在しません。

しかしネット上では、落ちる確率は◯%という数字がたくさん出回っています。しかし、その多くは出どころがはっきりせず、正確とはいえません。

落ちる確率を気にするよりも、落ちる人には共通の原因があると知っておくほうが、ずっと役に立ちます。その原因こそが、住宅ローンの仮審査は通ったのに本審査で落ちる6つの理由で紹介したことです。

むつごろー曖昧な数字に振り回されないことが大切です。

ぴよ本審査に落ちた理由に心当たりがないかを確認するほうが、確実な対策につながりますね。

結論、仮審査を通っていて仮審査のときから状況が変わっていなければ、本審査も通りやすいといえます。

仮審査の段階で、年収や返済の負担、信用情報のおおまかなチェックはすでに済んでいます。そのため、そこから何も変わっていなければ、本審査も同じように通りやすいのです。これがほぼ通ると言われる理由になります。

しかし、ほぼ通るは絶対に通るではありません。主に本審査で落ちる6つの理由に当てはまると仮審査を通っていても落ちてしまいます。

ぴよ仮審査の後に、自分の状況を変えないことが、本審査を通す一番のポイントなんですね。

国土交通省の「民間住宅ローンの実態に関する調査(令和7年度)」によると、回答した994の金融機関のうち、9割以上が次の項目を「融資のときに考慮する」と答えています。

| 審査でみられる項目 | 考慮すると答えた割合 |

|---|---|

| 完済時の年齢 | 98.4% |

| 借入時の年齢 | 96.2% |

| 健康状態 | 96.1% |

| 年収 | 94.2% |

| 勤続年数 | 93.9% |

| 担保評価 | 91.0% |

| 返済負担率 | 90.9% |

年齢・健康状態・年収・勤続年数・物件の価値・返済の負担といった項目を、ほとんどの銀行が重視していることがわかります。

むつごろー本審査で落ちる6つの理由とも、だいたい重なっていますね。

本審査を申し込んだあとは、結果が出るまでの時間がとても長く感じるものです。「落ちると連絡が早いらしい」という噂も気になって調べてしまいますよね。

むつごろーここでは、本審査にかかる期間の目安と、よくある噂の真相を整理していきます。

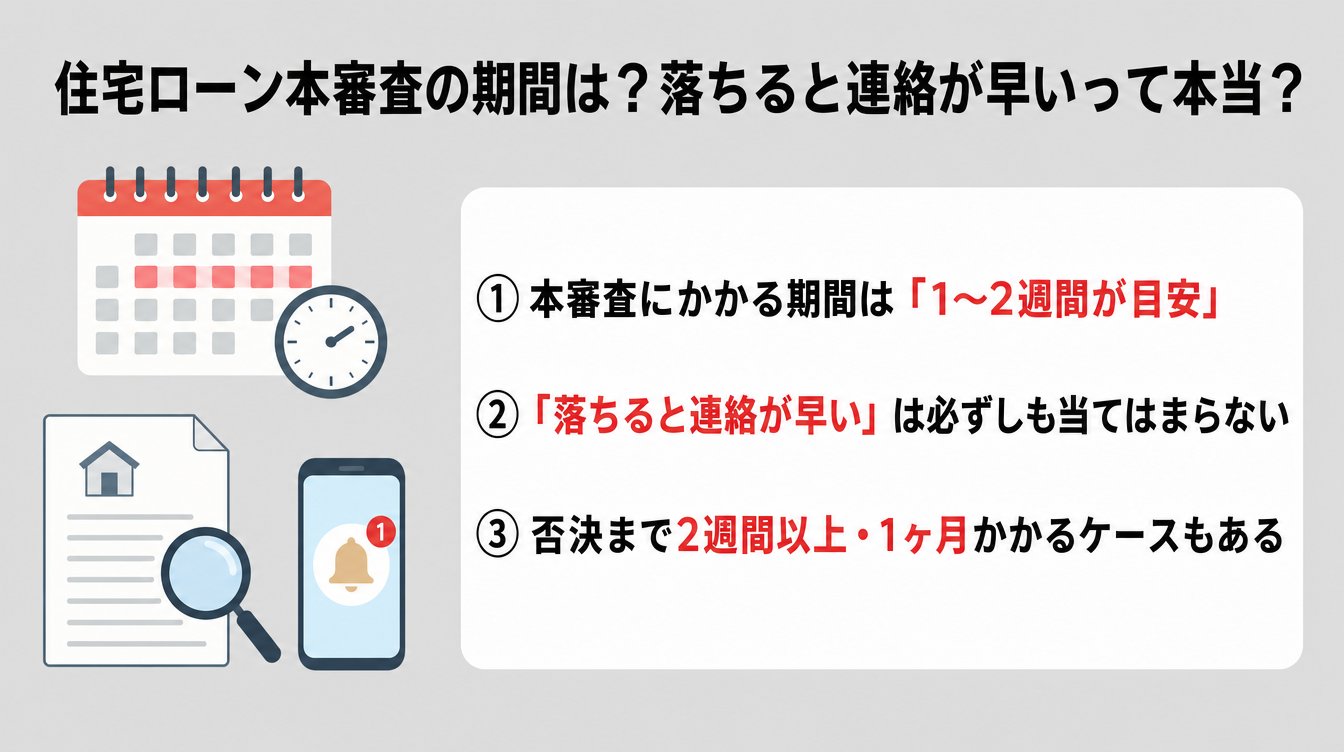

本審査の結果が出るまでの期間は、一般的に1〜2週間程度が目安です。

もちろん、金融機関や申し込む時期、書類の不備の有無によって前後しますが、多くの場合はこのくらいの期間がひとつの目安になります。

むつごろーむつぴよ家のときも、1週間ほどで連絡が来ました。

ただし、これはあくまで一般的な目安です。金融機関が混みやすい時期は、もう少し時間がかかることもあります。結果が来るまでは、落ち着いて待ちましょう。

結論「落ちると連絡が早い」「連絡が遅いと落ちる」という噂は、必ずしも当てはまりません。

知恵袋などでよく見かける噂ですが、連絡の早さだけで合否を判断することはできません。連絡が早いのには、書類に不備がなくスムーズに進んだ、というだけの理由かもしれないからです。

反対に、連絡が遅いのも書類の確認に時間がかかっている、審査が混んでいる、といった理由が考えられます。早いか遅いかは、合否とは関係しないことが多いです。

ぴよ連絡の早さで一喜一憂しなくて大丈夫ということですね。

むつごろー連絡のタイミングを気にしすぎず、どっしりと構えておきましょう。

一方で、結果が出るまでに2週間以上、長いときは1ヶ月ほどかかるケースもあります。

追加の書類を求められたり、いくつかの保証会社や団信の確認が必要になったりすると、その分だけ時間がかかります。これは決して珍しいことではありません。

大切なのは、連絡までの期間が長い=必ず落ちるわけではない、ということです。時間がかかっているからといって、落ちると決まったわけではありません。

あまりに連絡が来なくて不安なときは、自分から住宅ローンの担当者に確認の連絡を入れてみましょう。状況を教えてもらえることが多いです。

もし本審査に落ちてしまったら落ち込む気持ちはよく分かりますが、ひとつずつ手を打っていけば大丈夫。

ぴよここでは、諦める前にやってほしい対処法を紹介します。

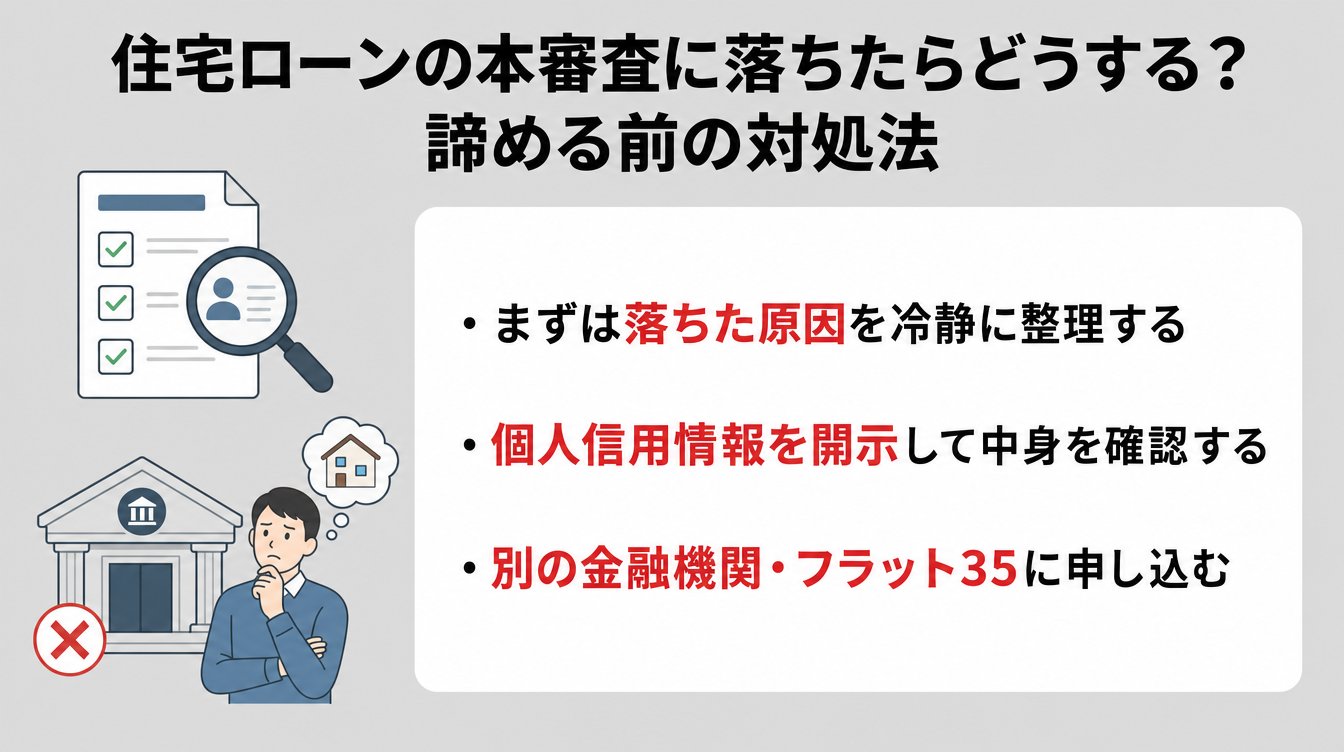

本審査に落ちてしまったら、まずは落ちた原因を冷静に整理しましょう。

本審査で落ちる6つの理由、つまり信用情報・転職・借り入れの増加・団信・申告の食い違い・物件の評価のうち、どれに当てはまりそうか考えてみてください。

原因がわかると、次にやるべきことが見えてきます。

原因が分からないまま、いくつもの銀行に立て続けに申し込むのは避けましょう。

短い期間にたくさんの審査履歴が残ると、かえって不利になることがあります。

むつごろーまず原因を解明して次の審査に備えるということですね!

自分の信用情報を自分で確認してみましょう。

信用情報を確認すると、本審査で落ちる原因の1つである個人信用情報に傷があるかもしれません。

それぞれ手続きの方法や手数料がちがうので、CIC 開示などで検索して、公式サイトで最新の方法を確認しましょう。

確認してみると、自分でも忘れていた延滞の記録や、まれに誤って登録された情報が見つかることもあります。

むつごろー原因をはっきりさせるためにも、一度開示してみる価値は十分にあります。

原因が整理できたら、別の金融機関やフラット35に申し込んでみましょう。

審査の基準は、銀行ごとに異なります。つまり、A銀行で落ちても、B銀行やフラット35なら通る、ということが実際にあります。

住宅ローン審査に落ちた体験談③のように、団信が原因で落ちた人がフラット35で通る、というのもよくあるパターンです。

悩んでいる人とはいっても、自分でいくつもの銀行を比べるのは大変…。

そんなときに便利なのが、複数の住宅ローンをまとめて比べられるモゲチェックというサービスです。自分に合った住宅ローンを効率よく探すことができます。

\あなたにぴったりの住宅ローンが見つかる!/

モゲチェックの評判について詳しく知りたい方は、以下の記事をご覧ください。

悩んでいる人

悩んでいる人住宅ローンについて大まかには理解できたけど、細かい疑問が残っていてまだ不安です…。

むつごろー気になる点を解消して、次へ進みましょう!

仮審査を通っても、本審査で落ちることはあります。

転職・借り入れの増加・団信・申告の食い違い・物件の評価・信用情報といった理由で、本審査に落ちることがありますが、どれも対策できるものばかりです。

詳しくは、住宅ローンの仮審査は通ったのに本審査で落ちる6つの理由をご覧ください。

まずは本審査に落ちた原因を整理、ご自分の信用情報の確認し、対策を練った後に別の金融機関やフラット35に申し込む、という流れがおすすめです。

焦ってすぐに別の金融機関に申し込むのは危険です。本審査に落ちた原因を冷静に分析し、そのうえで、審査基準のちがう別の金融機関に申し込めば、通る可能性は十分にあります。

詳しくは、住宅ローンの本審査に落ちたらどうする?諦める前の対処法をご覧ください。

「やばい」と言われるのは、おもに以下の理由からだと思われます。

「やばい」とは悪い意味だけでなく、団信に入れない人でも利用できるという意味も含まれると考えられます。

ぴよフラット35は、固定金利なので変動金利より金利は高くなりますが、全期間固定で返済額がずっと変わらない安心感はありますよね。

「やばい」という言葉だけで判断せず、メリットも理解して選ぶことがおすすめです。

下記のような条件で計算すると、月々およそ8万5,000円が目安です。

※ボーナス払いなし

もし金利が年1.5%に上がると、月々はおよそ9万2,000円に増えます。

住宅ローンの金利の考え方について詳しく知りたい方は、以下の記事をご覧ください。

住宅ローンの本審査に落ちても、それで終わりではありません。原因を知って改善すれば、ほかの金融機関の本審査に通ることは十分にあります。

むつごろー本審査に落ちたときに大事なのは、落ち込みすぎず、落ちた原因を冷静に分析することです。

ぴよ一度ダメでも、ほかの銀行の本審査に通ることはよくあります!

別の金融機関も比べてみたい人は、複数の住宅ローンをまとめて比べられるモゲチェックを使ってみるのがおすすめです。自分に合った住宅ローンを、効率よく探せます。

\無料で住宅ローンを比較/

モゲチェックの評判について詳しく知りたい方は、以下の記事をご覧ください。

モゲチェックのデメリットについて詳しく知りたい方は、以下の記事をご覧ください。