<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

こんな悩みを抱えていませんか?

住宅ローン選びは人生で最も大きな買い物に関わる決断だからこそ、良い面だけではなくデメリットもしっかり把握しておきたいですよね。

結論からいうと、モゲチェックにはデメリットがあるものの、事前に理解しておけば十分にカバーできる範囲です。

結論から言うと、モゲチェックの主なデメリットは「実際の手続きは自分で行う必要がある」「対面・電話相談ができない」などの5つです。ただし約30の主要銀行を無料で一括比較でき、モゲチェック限定の特別金利が適用される場合もあるため、デメリットを理解したうえで使えば総返済額を100万円単位で抑えられる可能性があります。

本記事では、住宅ローン比較サービスモゲチェック

むつごろー

むつごろーさらに審査に通る確率を80%以上に引き上げる方法や、利用者のリアルな口コミもまとめました!

デメリットを踏まえたうえで自分に合う使い方を理解すると、住宅ローン選びで損をするリスクをグッと減らすことができます。

\モゲチェックの特徴/

\総返済額が100万単位で変わる!?/

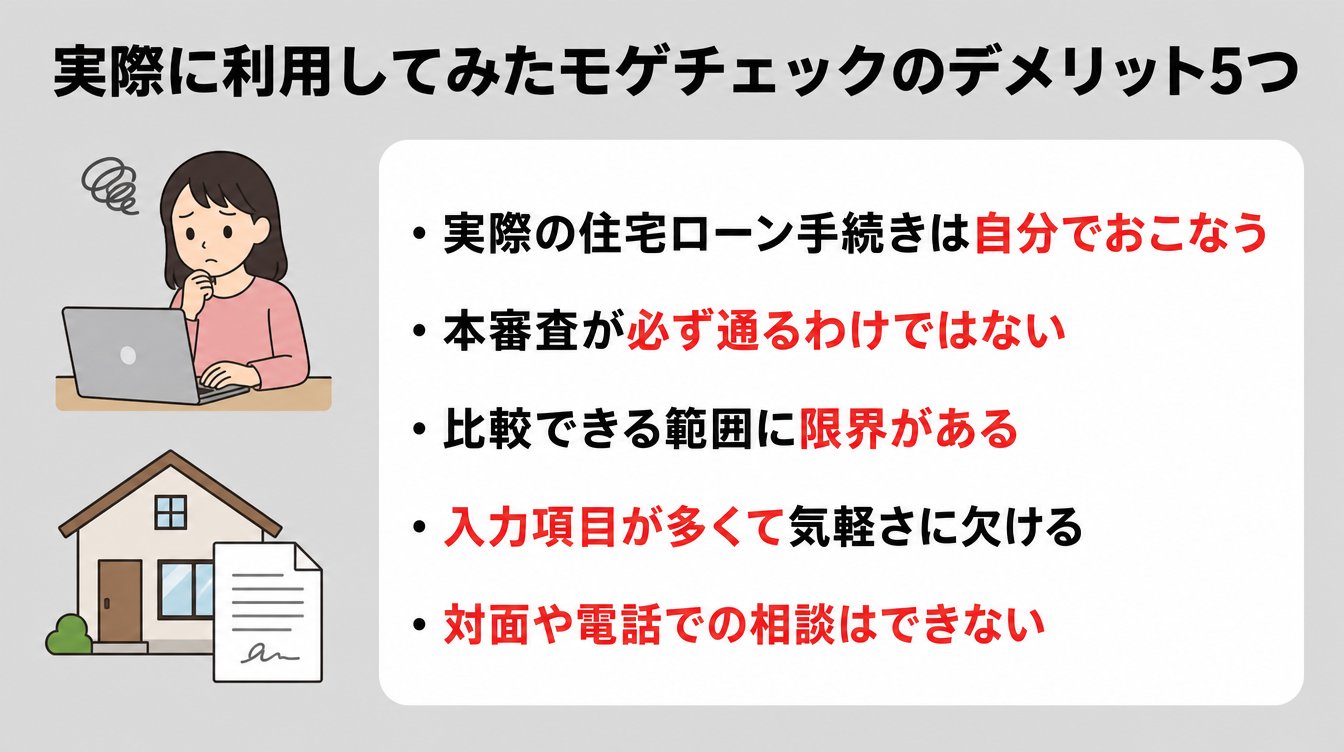

モゲチェックはとても便利なサービスですが、実際に使ってみると思っていたのと違ったと感じるポイントもあります。

利用前に知っておきたいデメリットは以下の5つです。

順番に見ていきましょう。

モゲチェックは住宅ローンの比較・提案をしてくれるサービスであり、実際の手続きを代行してくれるわけではありません。

すべてお任せできるというイメージで利用すると、ギャップを感じてしまう可能性があります。

たとえば、モゲチェックでおすすめの銀行が提案されたあとも、以下のような対応は自分自身でおこなう必要があります。

ぴよ

ぴよモゲチェックが最適なローン探しを手伝ってくれるのは心強いですが、手続き自体はご自身で進める前提で利用しましょう!

モゲチェックの診断結果には審査に通る確率が表示されますが、これはあくまで過去のデータをもとにしたAIの予測値です。

通る確率が高いと表示されていても、本審査で否決されるケースはゼロではありません。

住宅ローンの審査では、モゲチェックに入力した情報だけでなく、以下のような項目も総合的に判断されます。

むつごろー診断結果はあくまで目安として捉え、複数の銀行に事前審査を出しておくのがおすすめですね!

モゲチェックの診断はこの銀行なら通る可能性が高いという参考情報であり、審査の合否を保証するものではない点を覚えておきましょう。

モゲチェックで比較できるのは、提携している金融機関の住宅ローンに限られます。

たとえば、PayPay銀行・SBI新生銀行・三菱UFJ銀行・auじぶん銀行・住信SBIネット銀行など主要な金融機関は網羅されていますが、地元の地銀や信用金庫は含まれていないことが多いです。

また、以下のような特殊なケースでは、モゲチェックの診断結果が実態と合わない可能性もあります。

ぴよ地元の金融機関や特殊な条件に合うローンを探すなら、モゲチェックだけではなく直接窓口に相談するのがベターですね!

簡単なシミュレーションのつもりが、思ったより時間がかかったと感じる方もいるかもしれません。

モゲチェックでより正確な診断を受けるためには、以下のような情報を入力する必要があります。

入力途中で「保存して次へ」を押せば中断も可能ですが、すべてを入力し終えるまで診断結果は表示されません。

モゲチェックは完全オンライン型のサービスのため、実店舗はなく、対面や電話での相談には対応していません。

相談方法は基本的にチャット形式のみとなっています。

むつごろー

むつごろー住宅ローンのような大きな決断は、やっぱり人と直接話しながら進めたいという方にとっては、不安に感じるポイントかもしれません。

ただし、チャットでの相談には以下のメリットもあります。

ファイナンシャルプランナーなどに直接相談したい方は、自治体や金融機関が主催する無料相談窓口が各地にあるので、こちらの活用も検討してみましょう。

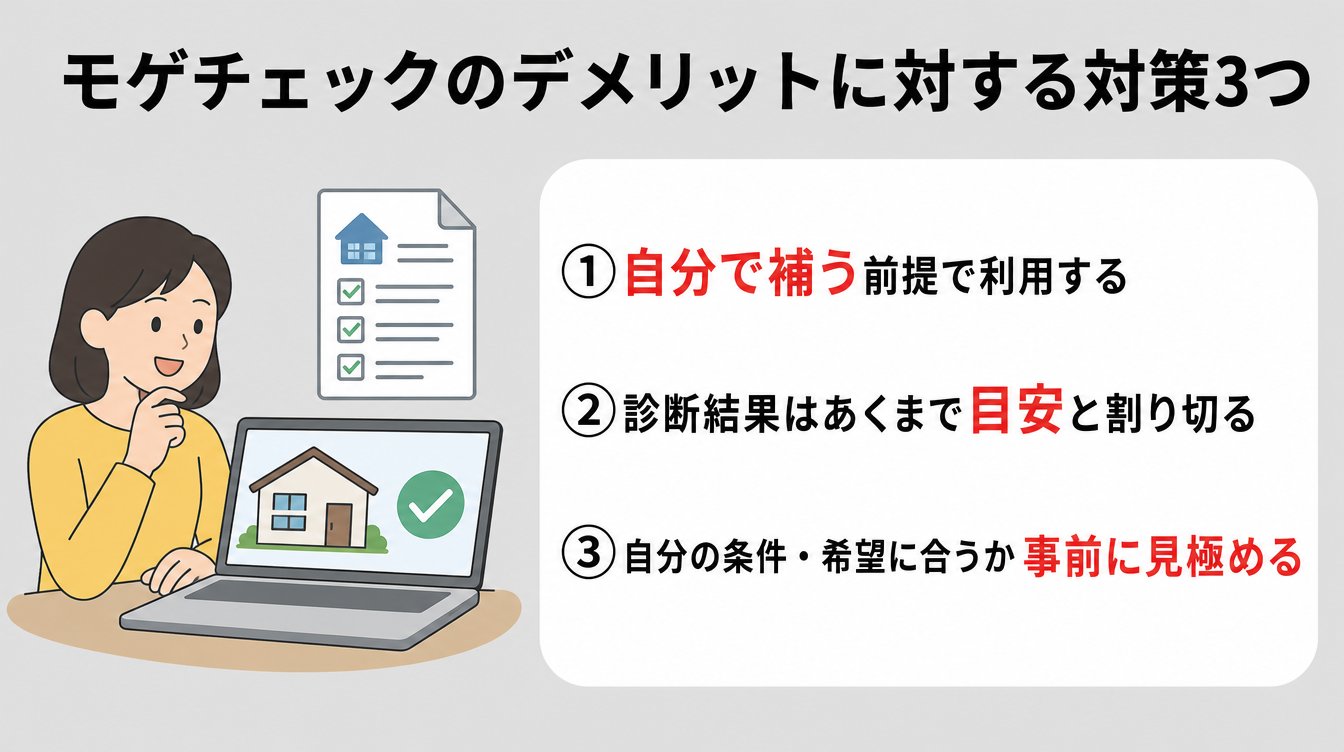

ここまでモゲチェックのデメリットを正直にお伝えしてきましたが、事前に対策を知っておけば、十分にカバーできる内容です。

ここではデメリットへの具体的な対処法を3つ紹介します。

順番に見ていきましょう。

モゲチェックは住宅ローンの最適解を提案してくれるツールであり、すべてを丸投げできるサービスではありません。

この認識を持ったうえで利用すると、期待とのギャップが生まれにくいでしょう。

具体的には、以下のポイントを意識してみてください。

ぴよモゲチェックで候補を絞ったあと、詳細は自分で確認・相談するという使い方が、もっとも効率的な形ですね!

モゲチェックの審査に通る確率は、便利な指標ですが、本審査の結果を保証するものではないことをあらかじめ理解しておくことが大切です。

候補が出たら、以下の流れで進めるのがおすすめです。

1つの銀行に絞るのではなく、2〜3行に同時に申し込むことで全滅のリスクを避けられます。

事前審査に通過しても、本審査で条件が変わる可能性はあります。最終的な金利や条件は本審査の承認通知で確認しましょう。

とくに自営業・転職直後・既存ローンありなど条件が複雑な方は、診断=通ると思わず、余裕をもった資金計画を立てておくとリスクを下げられます。

むつごろーモゲチェックの結果は有力な候補リストくらいの位置づけで考えると、気持ちに余裕を持って進められますよ!

モゲチェックは非常に便利なサービスですが、すべての人に最適とは限りません。

なぜなら、比較できる金融機関は提携先に限られており、条件によっては診断結果が実態とずれる可能性があるためです。

以下のケースに当てはまる場合は、モゲチェックだけに頼らず、別の手段を組み合わせるのがおすすめです。

ぴよ合わなければ情報収集だけに留めるという使い方もありなので、まずは気軽に診断を受けてみましょう!

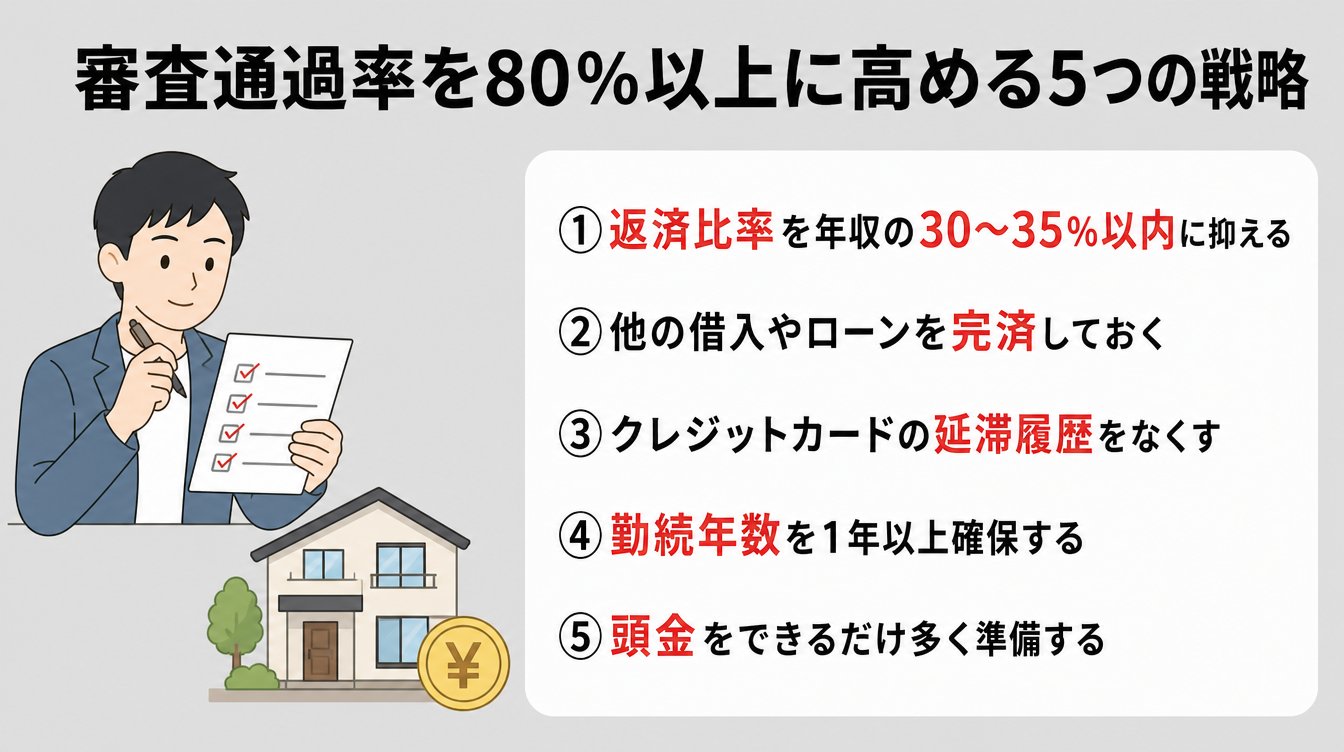

モゲチェックの診断で審査に通る確率を少しでも高くし、実際の審査を一発でクリアするためには、いくつかの重要なポイントがあります。

住宅ローンの審査は減点方式であることが多いため、マイナスになりそうな要素を事前につぶしておくことが大切です。

審査に通る確率を80%以上に引き上げるための5つの戦略は以下の通りです。

むつごろーこれらを意識するだけで、審査通過率が大きく変わりますよ!

モゲチェックの審査に通る確率を80%以上にする方法について詳しく知りたい方は、以下の記事をご覧ください。

※図解

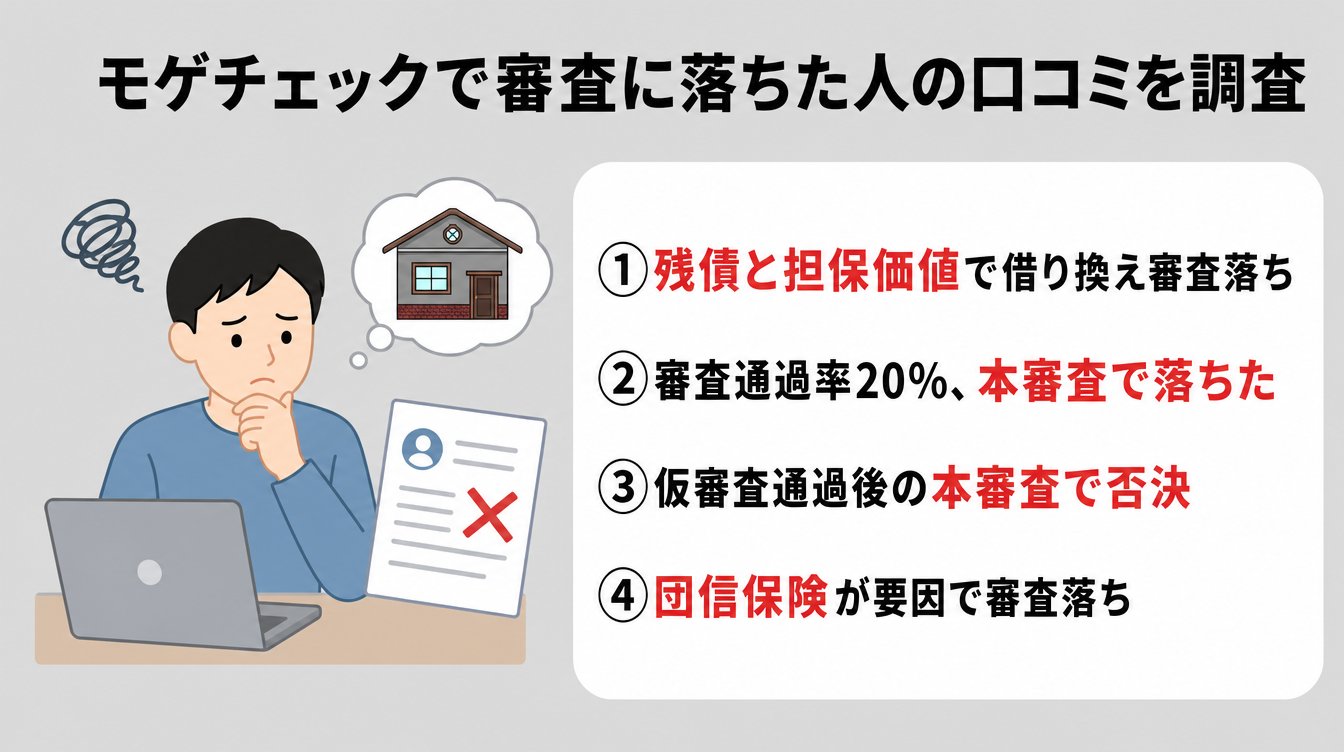

ここでは、実際にサービスを利用して審査に落ちた人のリアルな口コミを紹介します。

物件の担保評価が低い場合、モゲチェック経由でも審査に落ちるケースがあります。

とくに中古木造は築年数によって担保価値が大きく下がるため、借り換え前に物件の評価額を確認しておくと安心です。

ちょっとふざけた名前のようだが、ちゃんとしたサービス。

実は私も自宅を購入する際(2024/07)にモゲチェックの比較サービスを利用しました。モゲチェックにリストアップされた銀行は微妙なところだったので、ネット銀行大手3社とリストに出てきた地銀一社に本審査まで出しました。

審査に通る確率は全部20%となっていたが、結果は3勝1敗。

最安金利の銀行からいい条件で借りることができました!(中略)

審査に通る確率が低くても実際には通るケースがあることがわかる口コミです。

モゲチェックの確率はあくまで目安なので、気になる銀行には積極的に申し込むのがおすすめですね。

ぴよ確率の数字だけで諦めず、複数行に出してみることが大切ですよ!

仮審査(事前審査)に通っても、本審査で否決されることはあります。

ただし、この方のようにモゲチェックを活用して追加の審査申し込みにすぐ切り替えられるのは、比較サービスならではの強みですね。

団体信用生命保険(団信)の健康審査で否認になるケースもあります。

この方のように1行で落ちてもすぐに複数行へ切り替える戦略が、住宅ローン審査では非常に大切です。

口コミを見ると、審査に落ちた方もモゲチェックを使い続けて次の一手を打っているのが印象的です。

むつごろー無料で何度でも使えるからこそ、粘り強くチャレンジできるのが大きなメリットですね。

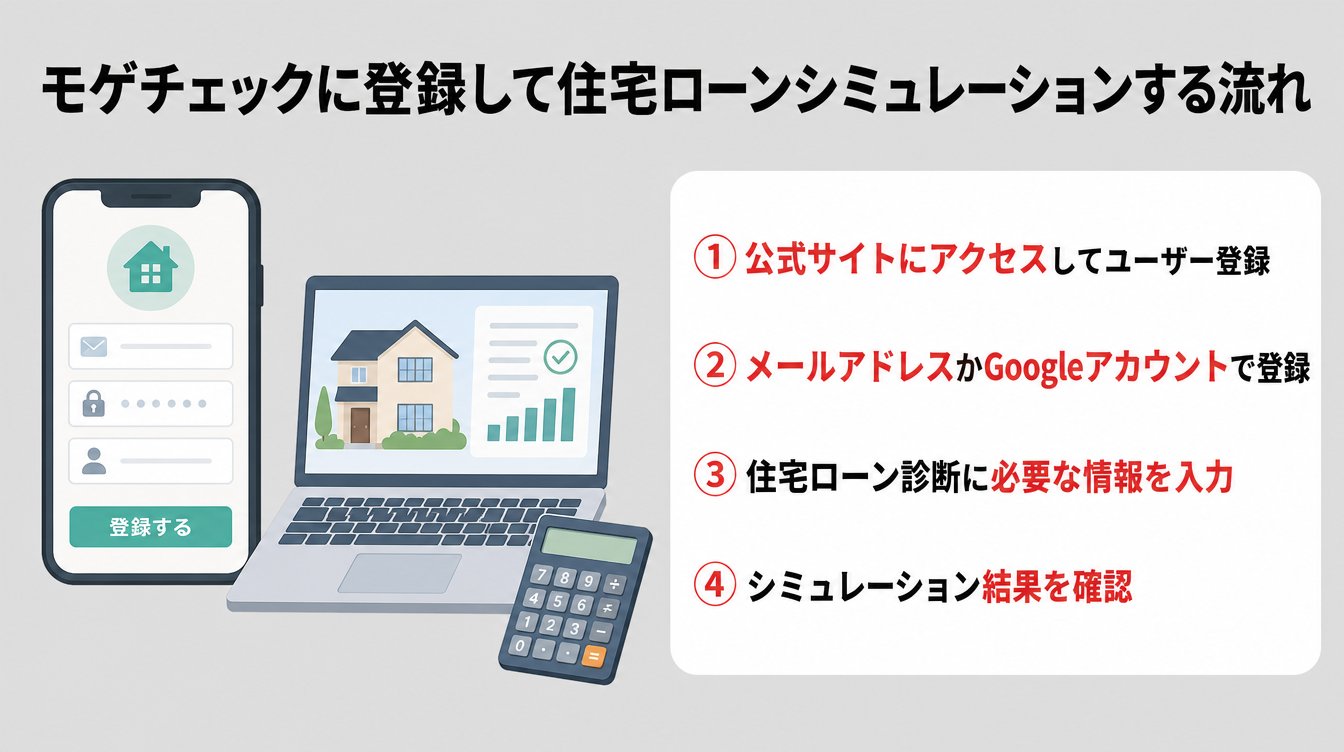

モゲチェックのシミュレーションは、スマホやパソコンから行うことができます。

ここでは、初めての方でも迷わず進められるように、登録からシミュレーション完了までの流れをステップ形式で解説します。

まずはモゲチェックの公式サイトにアクセスし、「住宅ローン診断」のボタンをクリックし、メールアドレスまたはGoogleアカウントで無料ユーザー登録をおこないましょう。

メールアドレスで登録する場合は、届いた認証コードを入力すれば登録完了です。

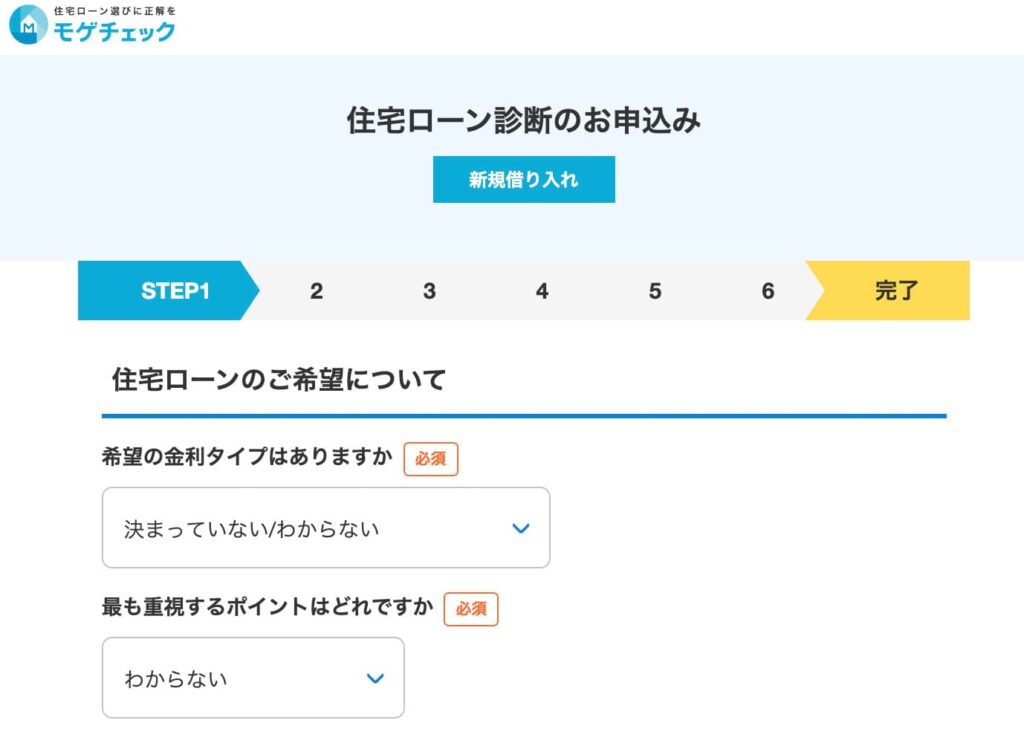

登録が完了したら、年収・勤続年数・家族構成・購入予定の物件情報など、ローン審査に必要な情報を入力していきます。

入力はSTEPごとに「保存して次へ」ボタンを押すことで自動保存されるので、途中で中断して後から再開することも可能です。

手元に源泉徴収票や物件資料があるとスムーズに進められるでしょう。

入力が完了すると、あなたにぴったりのおすすめ銀行が一覧で表示されます。

気になる銀行が見つかったら、そのまま事前審査の申し込みや、アドバイザーへのチャット相談に進むことができます。

「金利が一番低い銀行の審査も受けてみようかな」「固定か変動か迷うから相談してみよう」など、次のアクションに繋げてみましょう!

\ これから住宅ローンを契約する人はこちら /

\ 借り換えを検討している人はこちら/

モゲチェックのデメリットについて、よく寄せられる質問をまとめました。

利用前の不安をスッキリ解消しておきましょう。

モゲチェックの評判について詳しく知りたい方は、以下の記事をご覧ください。

この記事では、モゲチェックのデメリット5つとその具体的な対策3つを解説しました。

あらためてデメリットと対策についておさらいしましょう。

デメリットはあるものの、無料で複数の銀行を比較できたり、チャットでプロに相談できるといったメリットは非常に大きいといえるでしょう。

大切なのは、デメリットを理解したうえで自分に合った使い方を見つけることです。

むつごろー住宅ローン選びに迷っている方こそ、ぜひ気軽に活用してみてください!

モゲチェックを賢く活用して、あなたにぴったりの住宅ローンを見つけてみましょう!

\モゲチェックの特徴/

\総返済額が100万単位で変わる!?/