<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

このサイトのページには「アフィリエイト広告」を掲載している場合があります。消費者庁が問題としている「誇大な広告や表現」とならないよう配慮してコンテンツ制作をしておりますのでご安心ください。

積水ハウスでの家づくりを検討し始めたとき、「自分の年収で建てられるのか」と気になる方は多いでしょう。価格帯が高めといわれる積水ハウスだからこそ、「世帯年収はいくら必要?」「ローンはいくらまで組める?」と不安に感じるのも無理はありません。

本記事では、実際に積水ハウスで家を建てた施主の視点と、公開データをもとに、積水ハウスで建てるための年収目安と判断ポイントを解説します。

むつごろー

むつごろー世帯の働き方別に、具体的な年収パターンについても解説します!

自分の年収で建てられるかの目安がわかるので、ぜひ最後までご覧ください。

むつごろー150万円以上の値引きが期待できる紹介割引は当ブログ経由でも紹介を受けていただくことが可能なので、気になる方は、お気軽にご連絡ください。

ぴよ

ぴよ紹介制度は展示場に行って担当営業さんがついてしまうと対象外になるので、早めに登録だけでもしておくのがおすすめです。

契約しなくても全然OKです!

詳しくは▶積水ハウスの紹介制度の記事を参考にしてください。

\紹介実績30件突破!/

※紹介枠に限りがあるため

お早めにお申し込みください。

<プロフィール>

✔ 積水ハウスで二世帯住宅を選択

✔ チーフアーキテクトと建てたマイホーム

✔ Webライターとして不動産記事を執筆

住宅ローンは、年収とのバランスをもとに考えることが大切です。住宅ローン額の目安となるのが、次の2つです。

※年収倍率と返済負担率については、こちらの記事で詳しく解説しています。

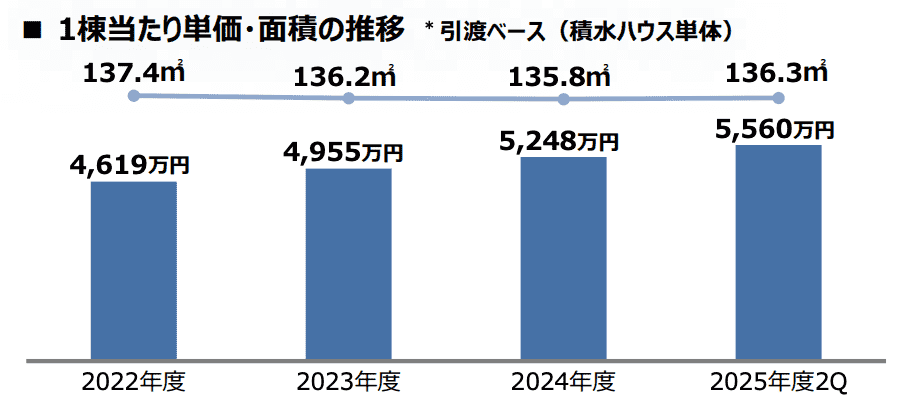

2025年度2Qの経営計画説明会資料によると、積水ハウス全体の平均建築価格は、1棟あたり5,560万円(2025年度2Q時点)です。

この価格をもとに年収倍率で考えると、目安になる年収は以下のようになります。

5,560万円 ÷ 6倍 = 926.6万円 ≒ 930万円

さらに、無理のない返済かどうかを判断するためには、返済負担率もあわせて確認しておくことが大切です。たとえば、年収930万円の場合、年間返済額の目安は以下のとおりです。

930万円 × 20〜25% = 約186万〜232万円

この範囲に収まるように借入額や返済計画を調整することで、無理のない資金計画を立てやすくなります。

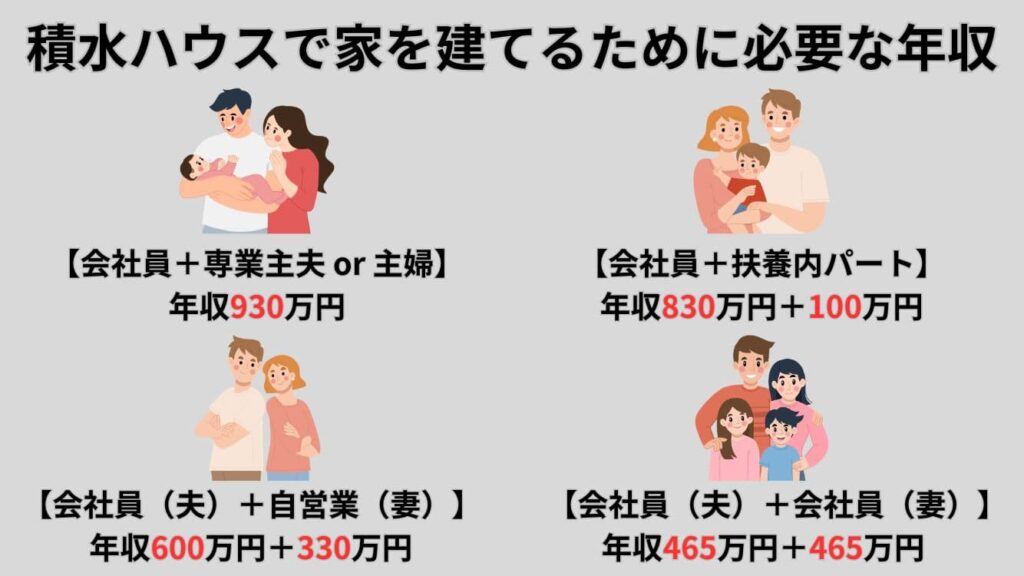

むつごろー積水ハウスで家づくりを考える場合、年収約930万円がひとつの目安となります。

ここからは、年収930万円を前提に、世帯の働き方による違いを解説します。

順番に見ていきましょう。

夫が会社員で年収930万円の場合、単独収入で住宅ローンを組む形になります。

このくらいの年収であれば、積水ハウスの平均的な価格帯の住宅も無理なく検討しやすいでしょう。ただし収入源が1つのため、万が一に備えた資金計画が重要になります。

たとえば、頭金を500万円用意して借入額を5,000万円に抑えた場合、年収倍率の面でもより余裕を持たせることが可能です。

5,000万円 ÷ 6倍 = 約833万円

借入額はやや抑えめに設定し、余裕を持った返済計画にしておくと安心です。

夫が会社員で年収830万円、妻が扶養内パートで年収100万円の場合、基本的には夫の収入をもとに住宅ローンを検討することになります。

年収の目安である約930万円と比べるとやや届かないため、借入額によっては負担が大きくなる可能性があります。パート収入は審査に反映されにくいケースも多く、年収830万円を基準に考えておくと安心です。

平均価格5,560万円の住宅を前提とする場合は、借入額を調整することで無理のない範囲に収めやすくなります。たとえば借入額を5,000万円程度に抑えると、夫の年収830万円でも年収倍率の目安に近づき、検討しやすくなります。

5,000万円 ÷ 6倍 = 約833万円

パート収入を過信せず、夫の年収をベースに無理のない借入額で計画を立てることが大切です。

世帯年収は930万円ですが、自営業の収入は審査で不利になるケースがあります。住宅ローンの審査は「売上」ではなく「所得(経費を差し引いた金額)」をもとに判断されます。

年収倍率だけで見ると基準は満たしていますが、審査面や返済負担率を踏まえると、余裕があるとは言い切れません。たとえば借入額を4,800万円程度に抑えることで、より現実的な計画になります。

4,800万円 ÷ 6倍 = 800万円

自営業の収入を含める場合は、審査の厳しさも考慮し、余裕を持った資金計画を意識することが重要です。

夫婦ともに会社員の場合は、収入合算やペアローンを利用しやすく、審査でも有利になりやすい傾向があります。

世帯年収930万円であれば年収倍率の目安に収まり、平均的な価格帯の住宅も十分に検討可能です。ただし、どちらか一方の収入が減った場合には、返済負担が一気に重くなるリスクもあります。

借入額を増やしやすいからこそ、将来の収入変動も見据え、余裕を持った返済計画にしておくことが大切です。

どのパターンでも共通して重要なのは、借入額を抑え、無理のない返済計画にすることです。

頭金を用意して借入額を減らしたり、建物の仕様や予算を調整したりすることで、家計への負担を軽減できます。

むつごろー事前にシミュレーションをおこない、「現実的に返せる金額」を把握しておくことが大切です!

積水ハウスで家を建てたいと思っていても、「年収や予算的に本当に大丈夫かな…」と不安に感じる方も多いのではないでしょうか。

実は、条件によっては希望通りに進まなかったり、断られてしまうケースもあります。ただし、あらかじめポイントを押さえておけば、こうしたリスクは十分に回避可能です。

積水ハウスで断られてしまう主なケースは次の3つです。

むつごろーそれぞれのケースの対策方法もあわせて解説します。

積水ハウスでは、希望する建築内容と予算が大きくかけ離れている場合、具体的なプラン提案まで進まないことがあります。

たとえば、5,000万円以上が目安となる住宅を検討している場合、予算が3,000万円台だと条件に合う提案が難しくなります。その結果、打ち合わせが進まなかったり、他社を案内されることも。

希望条件と予算にギャップがある場合は、事前に「出せる総予算」を明確にしておきましょう。建物のグレードや延床面積を調整することで、現実的なプランに近づけることができます。

年収が住宅ローンの目安に届かない場合、積水ハウスでの家づくりが難しくなることがあります。

住宅ローンの審査では、「借入額が年収の6倍程度まで」「返済負担率が年収の20〜25%前後」が重要な指標です。これらの基準を大きく超えてしまうと、無理な借入と判断され、計画自体を見直すよう求められるケースも少なくありません。

そのため、目安の年収に届かない場合は、具体的な商談に進む前の段階で調整や再検討が必要になる可能性があります。

頭金を増やして借入額を減らしたり、共働きによる収入合算を検討したりする方法があります。事前にシミュレーションを行い、「無理なく借りられる金額」を把握しておくことが大切です。

家を建てる時期が曖昧な場合、優先度が低いと判断され、積極的な提案を受けにくくなることがあります。住宅メーカーは建築時期が明確な人を優先する傾向があるため、「いずれ建てたい」段階では具体的な話が進みにくいのが実情です。

ぴよ情報収集の段階であっても、ある程度の時期の目安を持っておきましょう。

具体的な時期が決まっていない場合でも、「1年以内」「2〜3年以内」など大まかな目安を伝えるだけで対応は変わります。

あわせて、土地探しの状況や予算感も整理しておくと、よりスムーズに進められます。

ここでは、みん評やXで見つけた、積水ハウスでの家づくりをやめた方のリアルな口コミを紹介します。

口コミを見ていくと、主な理由は次の3つに分けられます。

順番に見ていきましょう。

積水ハウスを検討していたものの、「価格が予算に合わなかった」という理由で見送るケースは少なくありません。

とくに、住宅ローンの審査には通る見込みがあっても、実際の支払い負担を考えたときに「自分たちには高い」と感じて断念する人も多いようです。

僕がローン組んで家建てる決意した理由は例えばもし僕が亡くなった際には全額免除されるし家族も路頭に迷わないし賃貸よか固定資産税のが安く済むしと亡くなった時に残される家族の事考えた時買おうってなた

— ひゅーい (@Hyu2019) June 18, 2025

ただ積水ハウスはローン自体通るけど庶民感覚の僕には高過ぎてやめた😇

都会はレベチそう🙄🙄

憧れの積水ハウスで新築を夢見ました。賃貸併用住宅は鉄筋コンクリート一択。木造住宅はむしろ高価。一括借り上げだと一生支払って終わります。残念ですが撤退して、もっとリーズナブルな他のHM木造住宅を選びました。坪150万はぶっ飛び単価です。お金持ちの人が羨ましいです。

「本当は積水ハウスで建てたかったけれど、価格面であきらめた」という声が見られました。住宅は一生に一度の大きな買い物です。無理のない予算を優先して、ほかのハウスメーカーを選ぶ人も少なくありません。

一方で、口コミの中には「高そうだから」といったイメージで判断しているケースもありました。

積水ハウスで建てたい気持ちがある場合は、最初からあきらめる必要はありません。

むつごろーまずは見積もりを取り、具体的な金額を確認してみましょう。

住宅の安全性を最優先に考え、構造にこだわってハウスメーカーを選ぶ方も多くいます。中でも「完全鉄骨かどうか」は、判断基準のひとつになりやすいポイントです。

ヘーベルハウスで建てました。

— シャンヘイ (@shoK_0522) May 23, 2024

何より安全性(耐震性、外壁の強さなど)、シロアリ心配不要の完全鉄骨。おしゃれ(も、勿論捨てがたいが)より、安心していられるところが、何よりの決め手。

やめたHM積水ハウス

完全鉄骨ではなかった…

このように、「完全鉄骨であるかどうか」を重視して他社を選ぶケースも見られます。

積水ハウスは鉄骨造と木造の両方を扱っています。鉄骨シリーズであっても、建物全体が鉄骨でできているわけではなく、断熱材や外壁材などを組み合わせた構造となっています。

そのため、一般的には積水ハウスの鉄骨の住宅は「主要構造が鉄骨の住宅」と理解するのが適切です。構造の違いで性能や特徴は異なるため、優先順位を整理して選ぶことで、自分に合ったハウスメーカーが見つかります。

ハウスメーカー選びでは、住宅の性能や価格だけでなく、営業担当者の対応も重要な判断材料になります。実際に、担当者との相性が理由で契約を見送るケースも少なくありません。

積水ハウスに関しても、営業担当の対応について気になる声が見られました。

どのくらいの大きさの家が要望か?ときかれたので30坪前後と答えると、なぜ30坪と分かるのか?とか。建物外観の好みを聞いてこられたので、答えたら何故その形でないとダメなのか、しつこく聞いてこられた。内覧しながら、3階は要らんなあと2人で話してると必要に応じてです。と会話に割って入られる感じも嫌だ。

コロナ禍なので、予約しないとダメなのかと思い、電話があったので予約して展示場へ行ったら、何故来る気になったか。しつこく聞かれて、困惑した。口調は、柔らかな風だが、一言多いし、しつこく聞いてくるのが次の段階に進む気になれない。

子供のころ新聞広告で見た「縁の家」がきっかけで建築が好きになり、自分が建てるなら積水ハウスのシャーウッドと心に決めて、やっと家を建てられる年齢と収入になって初めて訪れた札幌の某展示場。

ちょうど管理職の方しか空いていないとのことで、直々にご案内いただきました。ラッキー、と思いきや、この方、「え?説明します?」「うちは高いですよ?」などなどの発言。私の年齢が若いからですかね。びっくりしました。本当にこういう人いるんだな、と。

子供の頃から憧れていて、、という話も、「そうですか」程度。そのまま、ろくな説明もなく。。アンケートは書きましたが、後日の連絡もなし。何か悪いことしたかな。。もうね、子供の頃からの憧れが一瞬で崩れ去りましたよ。二度と積水ハウスは考えません。

今は別のハウスメーカーと楽しく打ち合わせしてます。

モデルハウスを見に来てと言われ、2歳の子どもを連れて電車と徒歩で片道1時間程かけて行きました。

その日は微妙な天気で、帰ろうとした時に雨が降って来ました。幼い子どももいるのでタクシーを呼ぼうとしたら、小さなビニール傘2つを渡され半ば強制的にここにいないで下さいと言わんばかりに帰されました。しかも、タクシーに乗れたら傘を返しに来て下さいとのこと。対応の悪さにとてもがっかりでした。

もう2度とお願いすることはないです。

このように、営業担当の言葉遣いや対応に不満を感じたという声が見受けられました。営業担当の対応には個人差が大きく、同じハウスメーカーでも担当者によって印象が大きく変わることがあります。

実際には「対応が丁寧だった」「親身に相談に乗ってくれた」といった良い口コミもあるため、すべての担当者に当てはまるわけではありません。

万が一、対応に違和感を覚えた場合は、担当者の変更を依頼することも可能です。

ぴよ納得して家づくりを進めるためにも、遠慮せず相談してみましょう。

積水ハウスは、品質やサポート体制に定評のある大手ハウスメーカーです。その分価格帯は比較的高めのため、向いている人とそうでない人が分かれやすい特徴があります。

積水ハウスでの家づくりに向いている人の特徴は、次の3つです。

順番に見ていきましょう。

積水ハウスは、住宅にある程度の予算をかけられる人に向いています。

積水ハウスの住宅は、設備や仕様のグレードが高く、設計の自由度もある分、全体のコストは上がりやすい傾向があります。そのため、「できるだけ安く建てたい」という方よりも、「長く快適に住める家にしっかり投資したい」と考える方に適したハウスメーカーです。

マイホームは建てるときだけでなく、住み始めてからもメンテナンス費用やライフスタイルの変化に応じた出費が発生します。こうした将来の負担も踏まえ、余裕を持った資金計画を立てられる人であれば、安心して検討しやすいでしょう。

積水ハウスは、施工品質やアフターサポートの充実度が強みです。長期保証や定期点検など、引き渡し後も安心して暮らせる体制が整っており、「家を建てた後のサポートも重視したい」という方におすすめです。

全国展開している大手ハウスメーカーであることから、施工体制や品質管理の面でも一定の安心感があります。「多少コストがかかっても、安心できる会社に任せたい」と考える方に選ばれやすいハウスメーカーです。

積水ハウスの保証については、こちらの記事で詳しく解説しているので、参考にしてください。

身近に積水ハウスで家を建てた人がいる場合は、実際の住み心地や満足度を事前に確認できるため、ミスマッチが起こりにくくなります。

積水ハウスには紹介制度があり、オーナーからの紹介を受けることで特典が受けられる場合もあります。信頼できる情報を得ながら、家づくりを進められる点もメリットです。

これから検討を始める方は、周囲にオーナーがいないか一度確認してみるとよいでしょう。「周りに紹介してくれる人がいない…」「知り合いには頼みづらい…」という方もいるかもしれません。

むつごろー当ブログから紹介制度を受けていただくことも可能なので、気になる方はお気軽にご連絡ください!

詳しくは、積水ハウスの紹介制度の記事を参考にしてください。

\紹介実績30件突破!/

※紹介枠に限りがあるため

お早めにお申し込みください。

悩んでいる人

悩んでいる人積水ハウスで家を建てたいけれど、まだ気になることがあるなぁ。

積水ハウスでの家づくりを考えた際に、よくある質問を紹介します。

むつごろー疑問は解消しておきましょう!

積水ハウスで5,000万円の家を建てる場合、広さは約33〜58坪、間取りは2〜4LDKが目安です。

坪単価(約85〜148万円)から算出したもので、選ぶ仕様やグレードによって広さは大きく変わります。たとえば、ハイグレード仕様にすると30坪台のコンパクトな家に、コストを抑えれば50坪前後のゆとりある住まいも実現可能です。

間取りとしては、3LDK〜4LDKが中心となり、広めのLDKやパントリー、ファミリークローゼット、書斎などを取り入れたプランも検討できます。4LDKであれば和室や2ボウル洗面台、ビルトインガレージなど、より設備を充実させることも可能です。

詳しくは、積水ハウス 5000万円の家の記事をご覧ください。

年収倍率を5〜6倍以内に収めた、無理のない予算設定が重要です。

年収に対して借入額が大きすぎると、毎月の返済負担が重くなり、将来的な生活に余裕がなくなる可能性があります。事前に資金計画を立て、無理なく返済できる範囲に抑えましょう。

予算的に厳しい場合は、「積水ハウスノイエ」を検討するのも一つの方法です。ノイエは積水ハウスの戸建て建築実例をもとに、厳選されたプランを採用した戸建て分譲住宅です。積水ハウスの安全性や住み心地はそのままに、手の届きやすい価格帯を実現しています。

無理に注文住宅にこだわるのではなく、こうした選択肢も含めて検討することが、後悔のない家づくりにつながります。

積水ハウスノイエについてはこちらの記事を参考にしてください。

積水ハウスで家を建てたこと自体が、生活を圧迫する原因になるわけではありません。

住宅の購入は高額になりやすいため、年収に対して無理のある借り入れをしてしまうと、毎月の返済負担が大きくなり、生活に余裕がなくなる可能性があります。

また、将来的なメンテナンス費用やライフスタイルの変化による出費も見据えておく必要があります。

積水ハウスの35坪の戸建ての総額は、平均4,025万円です。

住宅情報サイト「SUUMO」の建築実例を見ると、積水ハウスでマイホームを建てた方の総額は以下のとおりです。

| 本体価格 | 所在地 | 坪数 (延床面積,m2) | 平均価格 (坪あたり,万円) |

|---|---|---|---|

| 6,500~ 6,999万円 | 東京都 | 69.9 | 96.6 |

| 8,000~ 8,499万円 | 東京都 | 71.8 | 114.9 |

| 4,500~ 4,999万円 | 千葉県 | 42.3 | 112.3 |

| 7,000~ 7,499万円 | 東京都 | 58.0 | 125.0 |

| 5,000~ 5,499万円 | 東京都 | 61.1 | 85.9 |

| 5,000~ 5,499万円 | 神奈川県 | 43.2 | 121.5 |

| 8,500~ 8,999万円 | 東京都 | 58.9 | 148.5 |

上記の表から、積水ハウスの戸建ての平均坪単価は115.0万円/坪になります。

そのため、35坪の戸建ての総額は以下の計算で算出できます。

35坪 × 115.0万円/坪 = 4,025万円

むつごろー上記を目安にして検討してみましょう。

詳しくは、積水ハウス30坪の総額の記事をご覧ください。

積水ハウスで家を建てる人は、必ずしも富裕層ばかりではありません。

注文住宅は高額になりやすく、積水ハウスも一定の予算が必要なハウスメーカーです。ただし、実際には共働き世帯や、自己資金をしっかり準備した家庭など、無理のない資金計画を立てたうえで建てているケースが多く見られます。

年収倍率を5〜6倍以内に抑えることが目安です。この範囲に収めることで、家計に過度な負担をかけずに住宅ローンを返済しやすくなります。

予算に不安がある場合は、仕様や建築費を調整したり、分譲住宅などの選択肢を検討することで、現実的な価格帯で家づくりを実現することも可能です。

ぴよ将来の生活も見据えた無理のない資金計画を立てることが大切です。

本記事では、積水ハウスで家を建てるために必要な年収について解説しました。年収の目安と判断ポイントは以下のとおりです。

積水ハウスは価格帯が高めな分、品質やサポート体制に強みのあるハウスメーカーです。事前に年収の目安や予算感を把握しておくことが、後悔のない家づくりにつながります。

むつごろー自分たちの収入やライフプランに合った予算を明確にし、無理のない範囲で検討を進めていきましょう!

むつごろー積水ハウスには「紹介制度」というものがあり、利用すればかなりお得にマイホームを建てられますよ。

100万円近い割引が適用できたり、全国各地の優秀な営業さんを紹介してもらえたりとメリットがたくさんあります。当ブログ経由でも紹介を受けていただくことが可能なので、気になる方は、お気軽にご連絡ください。

ぴよ紹介制度は展示場に行って担当営業さんがついてしまうと対象外になるので、早めに登録だけでもしておくのがおすすめです。

詳しくは▶積水ハウスの紹介制度の記事を参考にしてください。

\紹介実績30件突破!/

※紹介枠に限りがあるため

お早めにお申し込みください。