<景品表示法に基づく表記> 本サイトには広告が含まれている場合があります

【見積もり公開】積水ハウスの火災保険は高いのか?他社と比較してわかったこと

- 積水ハウスで提案された火災保険は適正価格?

- そのまま契約して後悔しない?

- 自分に合う補償内容はどう決めればいい?

積水ハウスで家づくりを進めると、住宅ローンの手続きや設備打ち合わせと並行して、提携の火災保険を案内されます。しかし見積もりを受け取った際、「想像より保険料が高い」「この内容で契約してよいかわからない」と感じる方も少なくありません。

むつごろー

むつごろー私たちも提示された見積もり金額を見て、こんなにかかるのか…と驚きました。

初回提案のプランでは補償を広く設定していることも多く、5年あたり40万円前後になるケースもあります。補償内容の見直しや複数社の比較をおこなうことで、補償水準を大きく変えずに保険料を抑えられるケースも珍しくありません。

火災保険は住宅ローンと同様に契約期間が長く、内容を十分に理解しないまま加入すると、結果的に数十万円単位の差が生まれることもあります。だからこそ、提携プランの特徴や他社との違いを把握したうえで判断することが重要です。

自分に合った火災保険を選ぶための基本的な流れは、次の4ステップです。

火災保険選びの流れ

本記事では、積水ハウス提携の火災保険の特徴や、選び方のポイントをわかりやすく解説します。後悔しない火災保険選びをするために、ぜひ最後までご覧ください。

むつごろー

むつごろー100万円以上の値引きが期待できる紹介割引は当ブログ経由でも紹介を受けていただくことが可能なので、気になる方は、お気軽にご連絡ください。

ぴよ

ぴよ紹介制度は展示場に行って担当営業さんがついてしまうと対象外になるので、早めに登録だけでもしておくのがおすすめです。

契約しなくても全然OKです!

詳しくは▶積水ハウスの紹介制度の記事を参考にしてください。

この記事を書いた人

<プロフィール>

✔ 積水ハウスで二世帯住宅を選択

✔ チーフアーキテクトと建てたマイホーム

✔ Webライターとして不動産記事を執筆

目次

積水ハウス提携の火災保険は5年あたり40万円前後と高い

むつごろー

むつごろーまず始めに、むつぴよ家が提案された火災保険や再見積もりの結果をご紹介します。

ぴよ

ぴよ結論から言うと、積水ハウス提携の火災保険で最初に出された見積もりは5年あたり40万円前後とかなり高く感じるものでした。

ここでは、実際の見積もりや再見積もりの結果などを解説します。

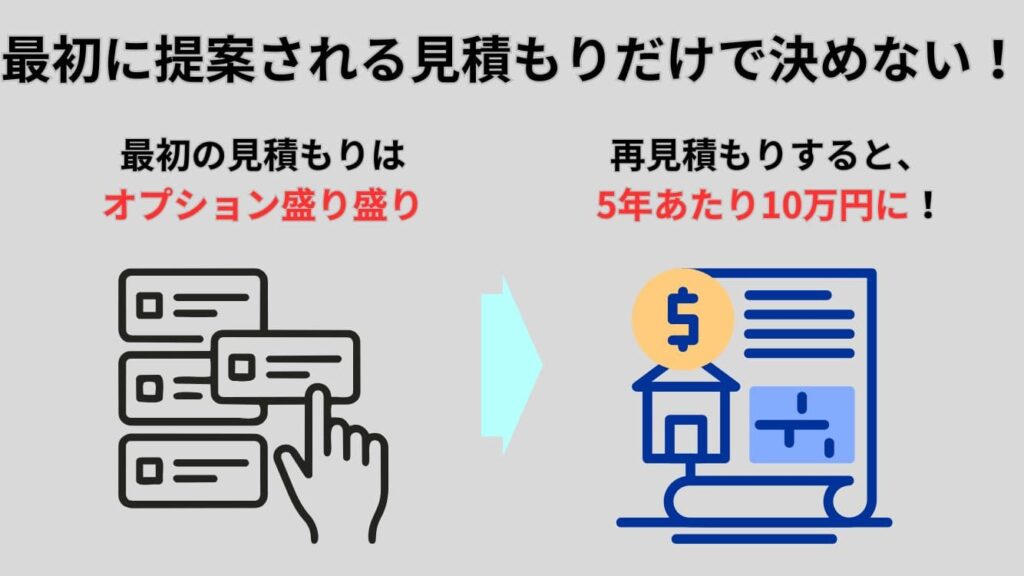

最初に提案される見積もりはオプション盛り盛りなので注意!

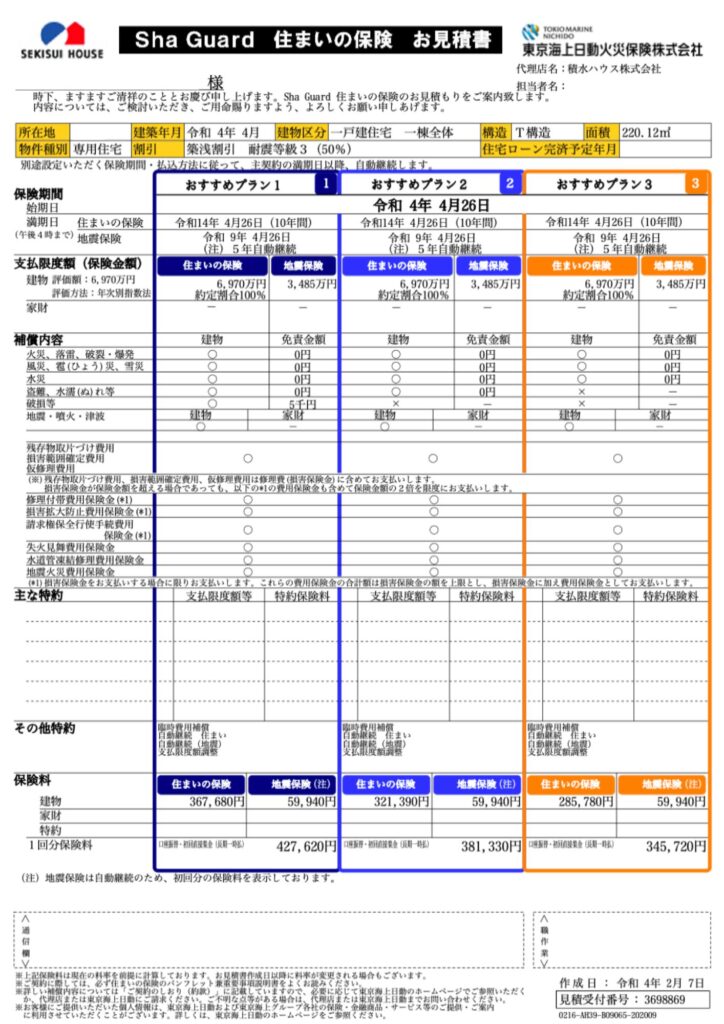

むつごろーむつぴよ家が積水ハウスから最初に提案された見積もりは下記のとおりです。

提案プランは3つあり、345,720〜427,620円と40万円前後となっており「火災保険ってこんなに高いの?」と驚いた記憶があります。

ただ、提案された見積もりをよく見てみると、いろいろなオプションが付けられていることが分かりました。

再見積もりすると、5年あたり10万円に!

むつごろー下記のオプションを精査して、改めて見積もりを出してもらうことにしました。

- 補償内容の「水災」を外す

- 地震保険はなし

- その他特約を外す

その結果、一番安いプランで118,210円となり、30万円近く支払う金額を抑えることができました。

ぴよ補償範囲やオプションを変えると、かなり費用を削減できますね!

【おまけ】提携の火災保険で契約しなくてもOK

火災保険を契約するときに注意しておきたいポイントが「ハウスメーカー提携の火災保険で契約しなくてもOK」である点です。

むつごろー

むつごろー私たちも基本はハウスメーカー提携の火災保険に入らないといけないと思っていました。

ハウスメーカーが打ち合わせで紹介してくるのは、基本的に提携している保険会社の商品です。

積水ハウスであれば、下記の5つが該当します。

- 共栄火災「住まいの安心工房」

- 東京海上日動「Sha Guard」

- あいおいニッセイ同和損保「タフ・すまいの保険」

- AIG損保「ホームプロテクトEX」

- 損保ジャパン「THE すまいの保険」

提携の保険会社の場合は団体割引が適用されたり、見積もりや手続きをハウスメーカーに任せられたりするメリットがあります。ただ、提携先の商品しか選べなくて選択肢が絞られる、よりあなたに合った安いプランを見逃す可能性もあります。

ぴよ可能であれば、保険スクエアbang!などの火災保険の一括見積もりサイトを利用して比較してみるのがおすすめです。

\ おすすめ火災保険一括見積りサービス /

積水ハウス提携プランと他社の見積もりはいくらか?

むつごろー提携プランの見積もり以外にむつぴよ家は、保険スクエアbang!を利用して他社の見積もりを取り寄せてみました。

| 保険会社 | 保険料(5年一括) |

|---|---|

| 積水ハウス提携プラン (東京海上日動) | 118,210円 |

| ソニー損保 | 114,051円 |

| 日新火災 | 119,270円 |

| チューリッヒ保険 | 128,380円 |

| ジェイアイ傷害火災 | 121,890円 |

ぴよ条件としては、下記で統一して比較できるようにしました。

- 保険金額:6,970万円

- 一括払い

- 補償内容の「水災」を外す

- 地震保険はなし

- その他特約を外す

見積もりを比較した結果、むつぴよ家は最終的に「ソニー損保」の火災保険に決めました。

ソニー損保を選んだ理由は、以下のとおりです。

ソニー損保を選んだ理由

- 保険金額が最安値だった

- 補償内容を細かく選択できる

- サポート体制が充実している

むつごろー建物の仕様や住んでいる地域によっても見積金額は変わってくるので、一度見積もりをしてみるのがおすすめです。

\ おすすめ火災保険一括見積りサービス /

積水ハウスの火災保険に対する口コミ

積水ハウスの火災保険に関する実際の口コミをもとに、火災保険の特徴や選び方をわかりやすく解説します。

火災保険に関する特徴・選び方

順番に見ていきましょう。

割高なのかと思い比較見積もりを出してもらった

Xの口コミでは、「提携の火災保険は割高なのではないかと感じ、3社ほど比較見積もりを取った」という声が見られました。提携プランだけで決めるのではなく、補償内容や保険料を他社と比較して検討するケースもあります。

積水ハウスの提携火災保険のひとつに、東京海上日動火災保険の「Sha Guard(トータルアシスト住まいの保険)」があります。火災や自然災害に加え、盗難や水濡れ、偶発的な破損事故まで補償できる点が特徴です。

補償タイプを複数から選択できるため、住宅設備や日常生活の事故リスクなど、ライフスタイルに合わせて内容を調整できます。

補償範囲や特約の組み合わせによって保険料は大きく変わるため、提携プランだけで判断せず、複数社の見積もりを比較して検討することが大切です。

提携の火災保険でいいか迷っている

住宅の打ち合わせが進む中、提携の火災保険をそのまま契約してよいのか迷う方は少なくありません。実際、口コミでも「どの火災保険を選べばよいかわからない」という声が見られます。

火災保険は、住宅ローンや設備仕様の決定と同時期に案内されることが多く、検討時間が限られやすいです。そのため、内容を理解しきれないまま契約してしまうケースもあります。

積水ハウスでは複数の保険会社と提携しており、選択肢は一つではありません。主な提携先は以下の5社です。

- 共栄火災「住まいの安心工房」

- 東京海上日動「Sha Guard」

- あいおいニッセイ同和損保「タフ・すまいの保険」

- AIG損保「ホームプロテクトEX」

- 損保ジャパン「THE すまいの保険」

手続きが多い時期は後回しにしたくなりますが、火災保険は契約後に見直す機会が少ない費用です。提携プランに限らず、ネット型保険も含めて見積もりを取り、補償内容と保険料のバランスを比較したうえで選ぶことが大切です。

地震保険もあわせて入るか悩んでいる

火災保険を検討する際、「地震保険も一緒に加入したほうがいいのか」と迷う方は少なくありません。地震保険を追加すると、地域や建物構造にもよりますが、5年間で5万円程度保険料が上乗せされることが多いです。

まず知っておきたいのは、火災保険だけでは地震による損害は補償されないという点です。地震・噴火・津波を原因とする火災や建物の倒壊は、地震保険に加入していなければ補償対象外となります。

地震保険は火災保険のように修理費用を実費で補償する仕組みではありません。損害の程度に応じて、「全損・大半損・小半損・一部損」の4段階に区分され、認定結果に基づいて保険金が支払われます。

むつごろー地震保険は「修理費用の補填」ではなく、「生活再建の備え」として考えましょう。

| 項目 | 火災保険 | 地震保険 |

|---|---|---|

| 主な目的 | 火災・自然災害による損害の補填 | 地震被災後の生活再建資金 |

| 補償対象の 災害 | 火災・落雷・風災・水災など | 地震・噴火・津波 |

| 地震が原因の火災 | 補償されない | 補償対象 |

| 支払い方法 | 実際の損害額を基準に支払われる | 損害区分ごとに保険金額の一定割合を支払う |

| 補償額 | 建物評価額を基準に設定 | 火災保険金額の 30〜50% |

| 単独加入 | 可能 | 不可 (火災保険とセット) |

| 保険料の目安 | プランにより変動 | 加入で5万円前後上乗 (5年契約) |

提携以外の火災保険は建物の保証金額が足りない場合もある

火災保険を比較しようとした際、比較サイトでは建物の保険金額に上限が設定されていることがあります。中には建物保険金額の上限が3,000万円までとなっており、希望する補償額で見積もりを作成できず困ってしまうケースもあります。

とくに積水ハウスのような、大手ハウスメーカーで建築する場合は注意が必要です。積水ハウスの決算説明会資料によると、平均建築単価は5,572万円(2025年12月時点)とされており、建物評価額が3,000万円を超えるケースも珍しくありません。

そのため、比較サイトの上限金額のまま保険を検討してしまうと、本来必要な補償額を設定できない可能性があります。

火災保険を選ぶ際は、建物評価額に対して十分な保険金額を設定できているかを確認することが重要です。補償額が不足している場合、万が一の被害時に修理費用を保険で十分にまかなえないリスクがあります。

ぴよ比較サイトで希望金額を設定できない場合は、代理店や保険会社へ直接見積もりを依頼しましょう。

積水ハウスで建てる場合の建築費用の目安を知りたい方は、以下の記事を参考にしてください。

あわせて読みたい

【施主が総額を公開】積水ハウスの坪単価は85〜148万円!

積水ハウスの坪単価は、85〜148万円です。本記事では、実際に積水ハウスで建てた実例をもとに坪単価や総額、必要な年収などを解説します。

提携の火災保険でも比較したほうが良い

積水ハウスの火災保険は提携プランとして案内されるため、「どの会社を選んでも大きな差はないのでは」と感じる方も少なくありません。しかし、実際には同じ提携内でも保険料や補償内容に差が出ることがあります。

積水ハウスでは5社の保険会社と提携しており、補償内容の設計や特約の考え方、保険料の算出方法は会社ごとに異なります。そのため、営業担当から最初に提案されたプランが必ずしも最適とは限りません。

提携プランの中でも複数社の見積もりを比較することで、補償水準を大きく変えずに保険料を抑えられる可能性があります。

むつごろー提携の火災保険を利用する場合も、複数の見積もりを比較してから選びましょう。

\ おすすめ火災保険一括見積りサービス /

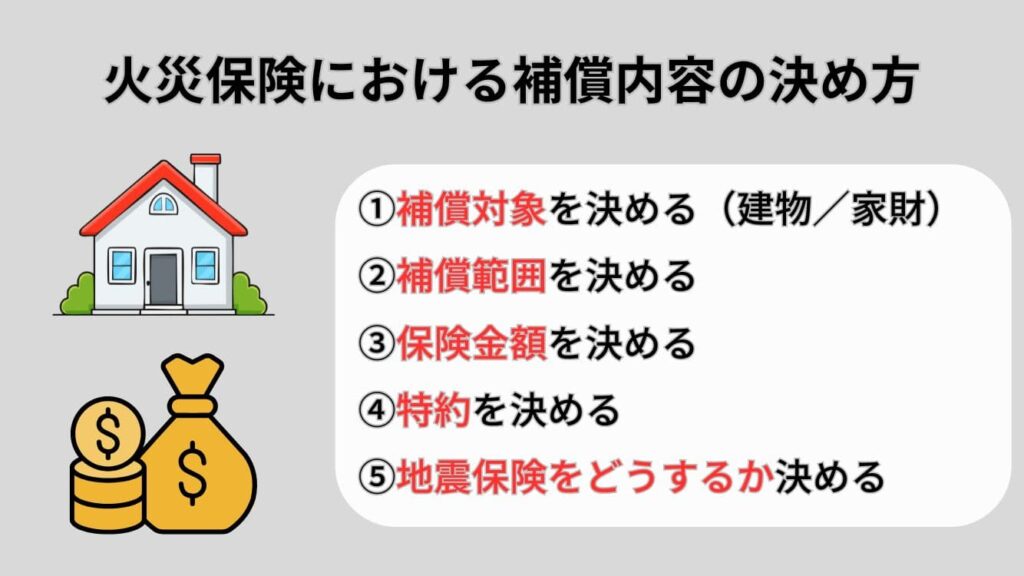

火災保険における補償内容の決め方

自分に合う火災保険を選ぶためには、あらかじめ補償内容の方向性を整理しておくことが大切です。事前にポイントを決めておくことで、見積もり比較もしやすくなります。

検討しておきたい主な項目は、次の5つです。

それぞれのポイントを順番に確認していきましょう。

補償対象を決める(建物/家財)

火災保険では、「建物のみを補償するか」「家財も含めて補償するか」を最初に決めます。どこまで補償対象に含めるかによって、備えられる範囲や保険料が変わります。

家財補償とは、家の中にある持ち物が火災や水濡れ、盗難などによって損害を受けた場合に補償されるものです。補償内容によっては、偶然の事故による破損が対象になることもあります。

損害保険の加入に関する調査によると、火災保険加入世帯の約72%が建物とあわせて家財補償にも加入しています。多くの世帯が、住宅そのものだけでなく生活用品の損害にも備えていることがわかります。

家財保険の金額は、「家の中の持ち物をすべて買い直すといくら必要か」を目安に考えます。建物のように明確な評価額がないため、次のポイントを参考に設定すると検討しやすくなります。

- 世帯構成ごとの目安額を参考にする

- 持ち物の量やグレードに応じて調整する

- 貯蓄とのバランスを踏まえて無理なく設定する

むつごろー家族構成や生活スタイルに合わせて、建物と家財のどこまで備えるかを検討してみましょう。

補償範囲を決める(どんな事故まで備えるか)

補償対象を決めたら、次はどのような事故や災害に備えるかを考えます。火災保険は、基本補償に加えてさまざまな事故への補償を選択できる仕組みになっています。

どのような補償があるのか、確認しておきましょう。

| 補償 | 補償内容 |

|---|---|

| 火災 | 失火やもらい火による損害 |

| 落雷 | 落雷による火災や電気製品などの損害 |

| 破裂・爆発 | 破裂・爆発による損害 |

| 風災・雹災・雪災 | 風・雹(ひょう)・大雪による損害 |

| 水災 | 台風や集中豪雨による洪水・ 床上浸水などの損害 |

| 建物外部からの物体の 落下・飛来・衝突 | 自動車の衝突や飛来物による損害 |

| 漏水などによる水濡れ | 配管トラブルなどによる水濡れ被害 |

| 盗難による 盗取・損傷・汚損 | 盗難被害に対する補償 |

| 不測かつ突発的な事故 (破損・汚損) | 日常生活での偶然な事故による損害 |

補償範囲を広げるほど安心感は高まりますが、その分保険料も上がります。すべてを付けるのではなく、住んでいる地域や住宅環境に合わせて必要な補償を選ぶことが大切です。

判断に迷う場合は、自治体が公開しているハザードマップを確認し、自宅周辺の浸水想定区域をチェックしてみましょう。立地条件を踏まえて補償範囲を選ぶことで、無理のない保険設計につながります。

保険金額を決める(いくらまで補償するか)

火災保険では、事故が起きた際にいくらまで補償するかを示す保険金額を設定します。

建物の保険金額は、再調達価額を基準に設定します。

むつごろー建築時の請負金額や、ハウスメーカーが提示する評価額を参考にすると考えやすいです。

家財補償を付ける場合は、家具・家電・衣類など、家の中にある持ち物をすべて買い直した場合の金額を目安にします。家財は想像以上に金額が大きくなりやすいため、世帯人数やライフスタイルに応じて調整することが大切です。

家財金額に迷った場合は、保険会社が公表している目安額を参考にすると設定しやすくなります。

家財保険金額の目安(世帯構成別)

スクロールできます

| 家族構成 | 2名 (大人のみ) | 3名 (大人2名/ 子ども1名) | 4名 (大人2名/ 子ども2名) | 5名 (大人2名/ 子ども3名) | 独身世帯 | |

|---|---|---|---|---|---|---|

| 世帯主の年齢 | 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | ||

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | ||

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | ||

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | ||

| 50歳前後 (含以上) | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | ||

すべての損害を保険だけで補う必要はありません。軽微な修理費用は貯蓄で対応するという考え方もあります。

ぴよ生活資金とのバランスを踏まえ、無理のない金額を設定することが大切です。

特約を決める

火災保険では基本補償に加えて、必要な補償を追加できる特約を選択します。特約は種類が多く、「どこまで付ければよいのか迷う」という方も少なくありません。

補償を手厚くするほど安心感は高まりますが、その分保険料も上がります。生活環境や住宅の特徴に合わせて、必要なものを選ぶことが大切です。

代表的な特約と選び方の目安は以下のとおりです。

| 特約名 | 補償内容 | 向いているケース | 検討ポイント |

|---|---|---|---|

| 個人賠償責任 補償特約 | 日常生活の賠償事故 | 子どもがいる 自転車利用 | 他保険との重複確認 |

| 破損・汚損等 補償特約 | 偶然の破損事故 | 新築住宅 高価な設備 | 保険料が上がりやすい |

| 設備修理 電気的事故特約 | 設備故障 電気トラブル | オール電化 設備が多い | メーカー保証 との重複に注意 |

| 水災補償特約 | 浸水/洪水など | ハザードマップ該当地域 | 地域で必要性が変わる |

| 臨時費用 補償特約 | 片付け 仮住まい費用 | 共働き/ 生活再建に備えたい | 保険料への影響は小さい |

代表的な特約として、日常生活で他人に損害を与えた場合の賠償を補償する「個人賠償責任補償特約」があります。自転車事故や水濡れによる階下への損害など、住宅外のトラブルにも備えられる点が特徴です。

住宅設備の故障に備える「設備修理・電気的事故特約」や、偶発的な破損を補償する特約もあります。

むつごろー設備仕様が充実している積水ハウスの住宅では、設備関連特約の検討価値が高い傾向があります。

すべての特約を付ける必要はありません。住んでいる地域や家族構成、貯蓄状況を踏まえ、本当に必要な補償だけを選ぶことが保険料を抑えながら安心を確保するポイントです。

地震保険をどうするか決める

火災保険を検討する際、多くの方が悩むのが、「地震保険を付けるべきかどうか」です。地震保険は任意加入ですが、損害保険料率算出機構のデータによると、2024年度の地震保険付帯率は70.4%となっています。

地震保険は、火災保険とは仕組みが大きく異なります。建物を完全に修復するための保険ではなく、被災後の生活再建を支えるための資金という位置づけです。

地震保険では被害の大きさに応じて以下の4段階に認定され、保険金が支払われます。

| 損害区分 | 建物の目安 | 支払われる保険金 |

|---|---|---|

| 全損 | 建物の主要構造部に 大きな損害がある状態 | 地震保険金額の 100% |

| 大半損 | 大規模な損害がある状態 | 地震保険金額の 60% |

| 小半損 | 一定以上の損害が 認められる状態 | 地震保険金額の 30% |

| 一部損 | 軽度の損害 | 地震保険金額の 5% |

東日本大震災では、地震保険加入建物の損害区分は以下の割合となりました。

- 全損:3.3%

- 半損等(中間区分):11.4%

- 一部損:54.6%

大きな被害を受けても、「全損」と認定されるケースは多くなく、受け取れる保険金が想定より少なく感じる場合もあります。

ぴよ地震保険は建て替え費用ではなく、生活再建の初期資金と考えましょう。

見積もり比較で損しない火災保険の選び方

火災保険は比較の進め方によって、保険料や補償内容に差が出ます。損をしないために、次の手順で見積もりを進めましょう。

STEP

補償内容を決める

最初にどこまで補償を付けるかを決めます。

火災保険は補償を増やすほど保険料が上がるため、ハザードマップや住宅設備、家族構成を踏まえて必要な補償を整理してくことが大切です。条件を先に決めることで、見積もりを正しく比較できます。

STEP

提携プランを再見積もりする

補償条件が決まったら、積水ハウスの担当者へ提携火災保険の再見積もりを依頼します。

提携先は複数社あり、最初に提示されたプランが最適とは限りません。同じ補償条件で見積もりを出し直してもらい、提携内での価格差や補償内容の違いを確認しましょう。

STEP

提携外の保険も比較する

一括見積もりサイトを利用し、提携外の火災保険も確認します。

保険金額や特約などの条件をそろえて比較することで、適正な保険料が見えてきます。

STEP

納得できる1社を選んで申し込む

保険料だけでなく、補償内容やサポート体制も含めて総合的に判断しましょう。

火災保険は長期契約になりやすいため、安心して続けられる内容を選ぶことが大切です。

複数社へ個別に見積もりを依頼するのは手間がかかるため、一括見積もりサービスを利用すると、短時間で効率よく比較できます。おすすめの一括見積りサービスは、保険スクエアbang!です。

\ おすすめ火災保険一括見積りサービス /

積水ハウスの火災保険申し込みスケジュール

火災保険は住宅の引き渡し日から補償が開始されるよう、事前に契約を済ませておく必要があります。

住宅の打ち合わせや各種手続きと並行して進むため、いつ何をすればよいのかわかりにくいと感じる方も少なくありません。ここでは、引き渡しまでの一般的な流れをもとに、火災保険準備のスケジュールを紹介します。

| 時期 | やること | 主な確認ポイント |

|---|---|---|

| 引き渡し 3〜4か月前 | ・補償内容検討 ・情報収集 | ・家財補償の要否 ・水災補償、地震保険の要否 ・ハザードマップで地域リスク確認 |

| 引き渡し 2〜3か月前 | ・見積もり取得 ・比較、検討 | ・提携火災保険で再見積もり ・一括見積もりで他社比較 ・評価額/補償範囲/保険料のバランス確認 |

| 引き渡し 1か月前 | ・契約先決定 ・申し込み | ・保険会社を決定 ・申し込み、書類手続き完了 |

| 引き渡し 直前 | ・保険開始日 の確認 | ・引渡日=保険開始日になっているか確認 |

早めに準備を始めることで、複数のプランを落ち着いて比較でき、補償内容と保険料のバランスを納得して選びやすくなります。

むつごろー無理のないスケジュールで進めていきましょう。

【Q&A】積水ハウスの火災保険に関してよくある質問

「積水ハウスの火災保険」に関してよくある質問を紹介します。

むつごろー疑問は無くしておきましょう!

まとめ|他社と比較したうえで納得できる火災保険に入ろう!

本記事では、火災保険を選ぶ際の基本的な流れと、後悔しないためのポイントを解説しました。損をしない火災保険選びの流れは、次の4ステップです。

火災保険選びの流れ

提携プランと他社プランを同じ条件で見比べてみると、自分に合った火災保険が見つかりやすくなります。

むつごろー一括見積もりサービスを利用して効率よく比較をしましょう!

\ おすすめ火災保険一括見積りサービス /

積水ハウスを検討中の方へ!紹介制度を活用しよう

むつごろー積水ハウスには「紹介制度」というものがあり、利用すればかなりお得にマイホームを建てられますよ。

100万円近い割引が適用できたり、全国各地の優秀な営業さんを紹介してもらえたりとメリットがたくさんあります。当ブログ経由でも紹介を受けていただくことが可能なので、気になる方は、お気軽にご連絡ください。

ぴよ紹介制度は展示場に行って担当営業さんがついてしまうと対象外になるので、早めに登録だけでもしておくのがおすすめです。

詳しくは▶積水ハウスの紹介制度の記事を参考にしてください。